登录

登录

注册

注册

从基站到终端,Qorvo 端到端 5G 射频前端解决方案

在过往的很多报道中提过,5G 的到来会给射频前端带来巨大的影响。在12月24日于 5G China 2019 大会上,Qorvo 亚太区市场高级经理 Lawrence Tao(陶镇)也在其一场题为《从基站到终端,Qorvo 端到端5G射频前端解决方案》的演讲中给我们带来了他对这方面的一些分享。

Qorvo 亚太区市场高级经理 Lawrence Tao(陶镇)

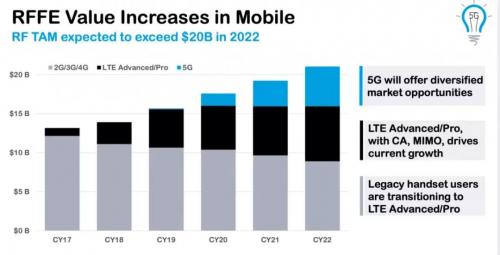

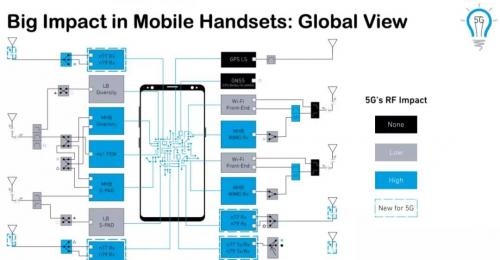

首先,在移动设备端,如下图所示,在未来三年,移动设备中的射频前端市场会跃升到200亿美元,而 5G 会在当中扮演一个非常重要的动力角色。根据 Lawrence 的观点,这主要是由 5G 的频率和速率的转变、应用场景的改变带来的结果。

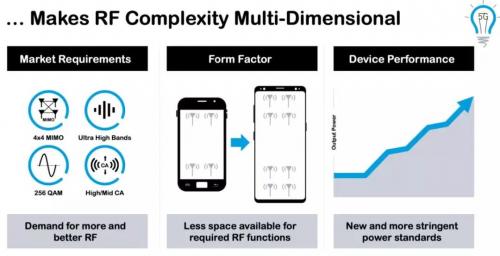

他举例说到,到了 5G 时代,需要4个下行的 MIMO,2个上行的 MIMO,这是 4G 时代的一倍,加上 3.5Ghz 和 4.8Ghz 频段的增加,这就需要更多更强的射频前端器件来满足这样的需求,这样就催生了移动设备端的 RFFE 机会。

Lawrence 同时表示,相对于 4G 的 64QAM,5G 要求有 256QAM,这就给 PA 提出了新的难题;又因为 5G 有了新的频谱,还要兼容 4G 的载波聚合,这就需要更多更好的射频器件来满足需求。

再者,5G 时代,手机都走向了全面屏,这就压缩了手机原来的 PCB 板和天线的尺寸,这就要求射频器件在更小的空间实现更多的功能;此外,在 5G 里面,手机需要支持更高的功率,射频前端非常复杂,这就造成射频前端的损耗特别大,这就需要更大的功率才能来满足需求。

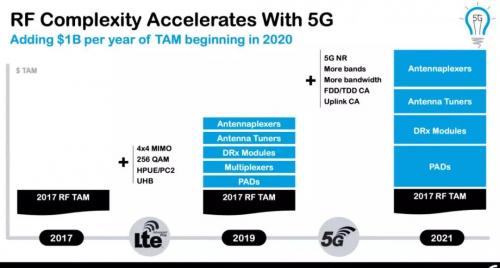

“从2020年开始,移动终端里面的射频半导体容量都是以每年10亿美元的频率增加”,Lawrence 补充说。“到 5G 时代,这些射频器件的集成化会越来越高,这主要是由上述的移动设备的形态的改变所引发的”,Lawrence 强调。

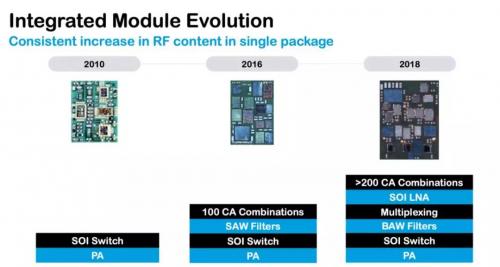

从 Lawrence 的介绍我们得知,在2010年,每个射频前端模组里只有四个晶圆,只集成了简单的 PA 和开关等主动器件;而到了2016年,除了 PA 和开关等主动器件外,还集成了如滤波器这样的被动器件,单个模组里面集成的晶圆也高达了十几个;到2020年的 5G 时代,我们还需要集成更多的 PA,更多的双工器,支持更多的 5G 频段。

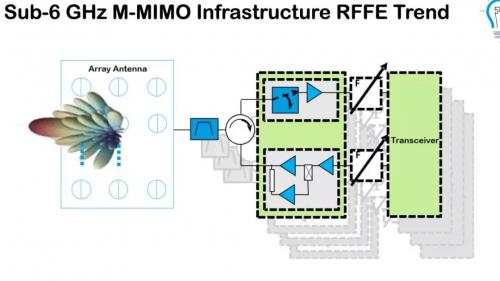

除了移动端,5G 给基站的射频前端也带来了巨大影响。

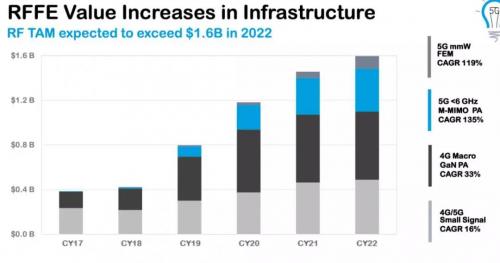

如上所示,2017年,基站射频市场总额只有4亿美金,但到了2022年,这个数字将飙升达到16亿。这主要的增长动力是来自 5G 宏基站所需的大规模的天线阵列,MIMO(例如32、64,甚至128通道),毫米波(需要512通道,甚至1024通道的天线阵列),尤其是毫米波,更将给射频带来巨大的成长机遇。

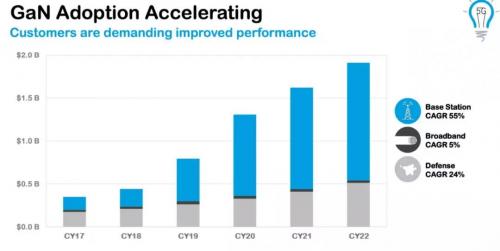

“这就给 GaN 工艺带来了机会,因为相较于其他工艺,它有更高的效率和功率。我们认为 GaN PA 会越来越重要,在未来的移动基础设施的基站里面会有非常大的需求”,Lawrence 表示。而从下图我们也可以看到,在 5G 基站中,GaN 的采用率会越来越高。

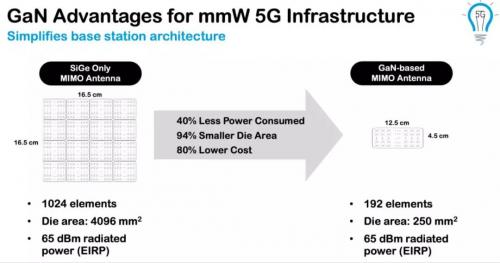

为什么 GaN 会在未来受到欢迎?我们可以从 Lawrence 所举的一个例子中找到答案。

如下图所示,在同等 65dBm 发射功率的前提下,与使用 SiGe 打造的 MIMO 天线阵列相比,使用 GaN 工艺打造的 MIMO 天线阵列在功耗方面降低了40%,在 die size 方面降低了94%,而在成本方面降低了80%。这在 5G 时代,尤其是毫米波时代带来的优势非常明显。因为后者需要很多的基站布置才能满足信号覆盖需求,而 GaN 带来的布局优势是显而易见的。

Lawrence 还举例谈到了不同工艺下打造的毫米波 RFFE 前端因为其本身的特性,能够应用到不同的应用领域。