登录

登录

注册

注册

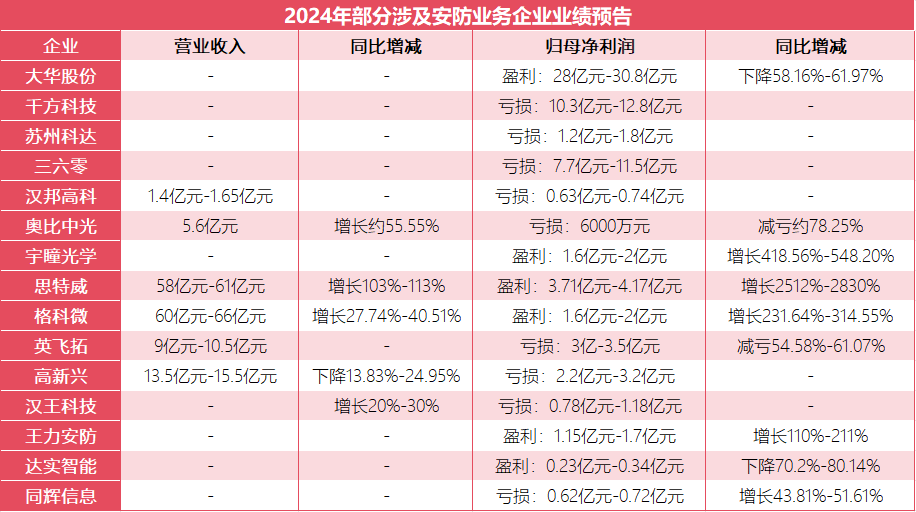

2024年部分涉及安防业务企业业绩预告出炉

近段时间,各行业企业相继披露2024年年度业绩预告。此次,视觉物联整理了部分涉及安防业务的上市企业2024年度业绩预告,包括大华股份、千方科技、苏州科达、三六零、汉邦高科等多家企业。具体情况如下:

大华股份:2024年度净利同比下降58.16%-61.97%

1月25日,大华股份发布2024年度业绩预告,预计全年归属于上市公司股东的净利润28亿元至30.8亿元,同比下降58.16%-61.97%。

图源:大华股份2024年度业绩预告

报告期内,在国内外诸多因素影响下,大华股份仍坚持精细化管理和高质量发展的经营理念,全力推动公司高质量发展。公司2024年较2023年业绩变化的主要原因是2023年公司处置了对浙江零跑科技股份有限公司持有的7.88%股份,增加2023年归属于母公司净利润41.37亿,此项收益均为非经常性损益。

千方科技:2024年预计净亏损10.3亿元-12.8亿元

1月24日,千方科技披露2024年度业绩预告,预计净利润为负值,归属于上市公司股东的净利润亏损为10.3亿元-12.8亿元。

图源:千方科技2024年度业绩预告

关于业绩变动原因,千方科技表示,2024年受国内部分地区客户需求下降和项目实施延后等因素影响,以及公司在国内部分行业或区域采取了更加稳健的营销策略,主动放弃了部分可能会带来应收账款回款风险的项目,由此导致公司本期营业收入有所下降。此外,智慧交通及智能物联部分业务受需求下降及市场竞争加剧等影响,使得总体毛利率下降,整体盈利空间受到进一步挤压。

此外,千方科技下属子公司浙江宇视科技有限公司,受到竞争加剧、行业需求变化的影响,2024年毛利率有所下降,同时海外经营环境面临一定的不确定性和挑战,对未来营收增速的不确定性增加;下属子公司盘天(厦门)智能交通有限公司受下游客户需求的压缩致使业务拓展不达预期,毛利率有所下降,应收账款回款放缓。

苏州科达:预计2024年净利润为-1.2亿元至-1.8亿元

1月17日,苏州科达发布2024年业绩预亏公告称,预计2024年年度实现归属于上市公司股东的净利润为-1.2亿元至-1.8亿元。

图源:苏州科达2024年业绩预亏公告

对于业绩预亏的原因,苏州科达表示,2024年,受国内宏观经济环境等影响,下游客户需求的短期不足使得公司的传统业务恢复未及预期。其次,公司在国内部分行业或区域采取了较为稳健的营销策略,对应收账款的规模进行了适度控制,主动放弃了部分可能会带来应收账款回款风险的项目。

此外,苏州科达针对部分业务和区域的投入比重做了一定调整,尝试拓展更多政府以外的行业市场机会,从而在一定程度上影响了公司在传统主力市场的业务收入。费用端,由于公司在人工智能及国产化等研发领域保持了较大的投入,费用支出方面仍较为刚性。

苏州科达进一步解释,公司积极应对下游客户需求的变化及各类挑战,对内加强内部管控,对外全面拓宽市场。随着2024年公司制定了明确的海外业务发展战略,除子公司海外重大项目的实施进展略低于预期外,公司海外及国内通用行业市场拓展、边缘计算等新业务开拓方面均取得了积极的进展。

三六零:预计2024年度净利润约-11.5亿元至-7.7亿元

1月18日,三六零发布2024年度业绩预告称,预计2024年度归属于母公司所有者的净利润为负值,其净利润约为-11.5亿元至-7.7亿元。

图源:三六零2024年度业绩预告

三六零表示,关于公司业绩预亏的主要原因系,一方面,随着营业收入下降,整体毛利较去年同期下降;另一方面,部分参股企业亏损,对公司损益产生较大影响。

汉邦高科:预计2024年营收1.4亿元至1.65亿元

1月20日,汉邦高科发布2024年度业绩预告显示,预计全年实现营业收入1.4亿元-1.65亿元;预计实现归属于上市公司股东的净利润亏损6300万元-7400万元。

图源:汉邦高科2024年度业绩预告

汉邦高科表示,报告期内,随着流动资金得到补充,公司抓住市场机遇,加强业务拓展,业务收入中解决方案类业务较上年度增加;同时,公司开源节流,加强公司内部治理,期间费用较上年度大幅下降;此外,公司优化公司资产结构和资源配置,降低经营风险,出售银川地区智能监控资产,资产处置损益较上年度增加。

奥比中光:营收增长,净利同比减亏约78.25%

1月21日,奥比中光发布2024年年度业绩预告显示,公司预计实现营业收入5.6亿元,同比增长约55.55%,预计实现归属于母公司所有者的净利润约-6000万元,同比减亏约78.25%。

图源:奥比中光2024年年度业绩预告

关于业绩变动,奥比中光表示,报告期内,公司的“技术创新投入-商业成果转化”战略如规划持续落地,整体收入规模和盈利能力的逐季度改善趋势愈发明显。公司加快新兴场景推广并持续丰富和优化产品结构,在三维扫描、医保核验等场景加速落地应用,实现了在AIOT等领域的规模快速增长;此外,在加强战略业务投入和市场开拓力度的同时,公司持续推进资源配置优化、费用管控等降本增效措施,不断提升技术研发及运营效率,进一步提高了公司经营水平。伴随下游市场的持续扩张和公司3D视觉感知产业智能制造基地的顺利投产,公司产能规模水平和量产规划节奏将持续提高和优化,或为公司带来可观的业绩弹性。

宇瞳光学:预计2024年净利同比增长超400%

1月15日,宇瞳光学发布2024年度业绩预告,预计归属于上市公司股东的净利润为1.6亿元-2亿元,比上年同期上升418.56%-548.20%。

图源:宇瞳光学2024年度业绩预告

关于业绩变动,宇瞳光学表示,报告期内业绩预计上升的主要原因:公司传统安防镜头、车载镜头、玻璃非球面镜片等汽车光学零部件、微单摄影等业务量增加,营业收入增长,毛利率回升。

思特威:预计2024年营收58亿元-61亿元,净利预增超25倍

1月27日,思特威披露2024年年度业绩预告。公告显示,思特威预计2023年度实现营业收入58亿元到61亿元,同比增长103%到113%;预计2024年度实现归属于母公司所有者的净利润3.71亿元到4.17亿元,同比增长2512%到2830%。

图源:思特威2024年年度业绩预告

思特威表示,报告期内,公司在智慧安防领域新推出的迭代产品具备更优异的性能和竞争力,产品销量有较大的上升,销售收入增加较为显著。

在智能手机领域,思特威应用于高阶旗舰手机主摄、广角、长焦和前摄镜头的数颗高阶5000万像素产品、应用于普通智能手机主摄的5000万像素高性价比产品出货量均同比大幅上升,同时公司与多家客户的合作全面加深、产品满足更多的应用需求,市场占有率持续提升,带动公司智能手机领域营业收入显著增长。

在汽车电子领域,思特威应用于智能驾驶(包括环视、周视和前视)和舱内等多款产品出货量亦同比大幅上升。故公司随着收入规模大幅增长,盈利能力得到有效改善,净利润率显著提升。

格科微:2024年净利预增231.64%到314.55%

1月25日,格科微发布2024年年度业绩预增公告称,公司预计2024年年度实现营业收入60亿元到66亿元,同比增加27.74%到40.51%;预计2024年年度实现归属于母公司所有者的净利润为1.6亿元到2亿元,同比增加231.64%到314.55%。

图源:格科微2024年年度业绩预增公告

格科微表示,报告期内,公司1300万及以上像素产品出货量迅速上升,营业收入显著提高。同时,公司独有的高像素单芯片集成技术成功落地,继3200万像素产品实现量产后,本报告期内5000万像素产品亦实现量产,并获得境内外多家知名消费电子品牌认可。

此外,报告期内,格科微相关研发费用大幅提升,实现了高像素产品的迅速迭代,从而为其快速进入市场并提高占有率提供了强有力的支持。

英飞拓:预计2024年净亏损3亿-3.5亿元

1月15日,英飞拓发布2024年度业绩预告,预计2024年营业收入9亿元-10.5亿元,预计归属于上市公司股东的净利润亏损3亿-3.5亿元,比上年同期减亏54.58%-61.07%。

图源:英飞拓2024年度业绩预告

关于业绩变动,英飞拓表示,报告期内,公司持续深入推进资源整合与业务结构优化,聚焦核心主业发展质量,提升盈利能力。鉴于近年来子公司新普互联(北京)科技有限公司的互联 网营销业务规模和毛利率持续下降,对公司整体财务状况和经营成果产生一定影响,公司对其采取了收缩经营策略,对公司营业收入规模有较大影响;借助总部技术、供应链、电商渠道等优势,赋能海外子公司提高核心竞争力,毛利率同比有较大提升,主要海外子公司经营效益大幅改善;公司总部同步积极采取了严控业务项目质量、加强内控风险管理、压缩三费支出、控制融资规模、加大应收账款催收力度等一系列降本减费、提质增效工作举措,取得一定成效。综上,报告期内公司净利润预计同比大幅减亏。

高新兴:预计2024年净利润亏损2.2亿元-3.2亿元

1月23日,高新兴披露2024年度业绩预告,预计2024年全年营业收入13.5亿元至15.5亿元,同比下降13.83%至24.95%;预计归属于上市公司股东的净利润亏损为2.2亿元至3.2亿元。

图源:高新兴2024年度业绩预告

报告期内,高新兴重点发力物联网大交通板块,车载通信终端及铁路轨交业务获得稳健增长,其中车联网海外业务发展势头较好;受国内整体市场需求放缓等因素影响,公司严格限制系统集成业务,主动减少毛利率较低和需垫付资金的业务,侧重于周期较短、回款良好、无需垫资的产品及服务业务,因此公共安全业务规模所有下降。

此外,公司坚定秉持物联网产业集群协同发展之路,采取稳健务实的经营策略,报告期内积极提效降费,销售、管理、研发三项费用预计较上年度有一定减少。但考虑到未来车载业务的发展需求,针对核心车厂客户投入了较大的研发资源,同时由于公共安全业务的较多项目出现严重延期,叠加客户回款不及预期导致的信用减值,综合导致公司2024年度整体业绩预计亏损。

汉王科技:预计2024年度净利润亏损0.78亿元-1.18亿元

1月18日,汉王科技发布2024年度业绩预告,预计2024年归属于上市公司股东的净利润亏损0.78亿元至1.18亿元,对比上年同期亏损收窄12.68%-42.36%。

图源:汉王科技2024年度业绩预告

汉王科技表示,2024年度,公司营收保持增长态势,预计营收同比增长20%-30%;笔智能交互业务、智能终端业务、文本大数据业务销售额均有所增长。

报告期内,受海外数字绘画市场回暖、绘画平板新品推出等因素影响,预计数字绘画业务营收同比实现增长;公司AI终端的电纸本产品在主控芯片、屏显技术、拾音装置、数字笔等硬件技术及语音本地化识别、AI文本处理、手写笔记等软件进行了升级与改进,在品牌与市场投放方面保持一定强度,市占率进一步提升,预计营收同比实现增长;另外,公司2024年3月正式上市的AI柯氏音电子血压计因其测量精准性,受到业内专业人士好评,市场反响良好,带来一定的收入增量。

同时,公司所处的人工智能赛道具有高投入、长周期、经营不确定性大等发展特征,为跟上时代步伐,保持技术的领先性、产品的创新性,公司继续保持大力度、高强度的研发投入,研发费用同比增加。

此外,公司积极将AI感知智能技术及AI认知大模型技术与行业和智能终端相关场景紧密结合,紧抓AI应用市场机会,加强高毛利、高单价产品的推广与销售;为扩大公司智能产品的品牌及市场影响力,报告期内销售费用同比增加。

王力安防:预计2024年净利润同比增加110%到211%

1月23日,王力安防发布2024年年度业绩预告显示,预计2024年年度实现归属于母公司所有者的净利润1.15亿元到1.7亿元 ,同比增加110%到211%。

图源:王力安防2024年年度业绩预告

关于业绩预增的原因,王力安防表示,公司围绕既定的战略目标,巩固了核心业务竞争优势,通过各板块业务实现协同发展,公司产品结构优化。同时,应收账款风险客户已在以前年度充分计提坏账,本期新增应收账款主要系非风险客户销售额增加所致,这一因素对净利润产生了积极影响,提升了公司的盈利能力。

达实智能:2024年预计净利同比下降70.2%-80.14%

1月23日,达实智能发布2024年度业绩预告,预计归属于上市公司股东的净利润0.23亿元-0.34亿元,同比下降70.2%-80.14%。

图源:达实智能2024年度业绩预告

达实智能表示,由于2023年公司签约及中标情况未达预期,导致公司本报告期营业收入较上年同期有所下降。与此同时,2024年公司签约及中标项目金额合计31.45亿元,虽然较去年同期29.43亿元上升6.88%,但该部分项目形成的收入及利润多数尚未在本报告期内体现。

此外,2024年,公司积极应对市场变化,加强了成本管控工作,预计整体毛利率在2023年度的23.89%基础上有所提升,公司将会持续加强内部管理,并持续增强公司应对外部环境变化的能力。

同辉信息:预计2024年净亏损6200万至7200万

1月24日,同辉信息发布2024年年度业绩预告公告,预计归属于上市公司股东的净利润亏损为6200万元-7200万元,净利润同比增长43.81%至51.61%。

图源:同辉信息2024年年度业绩预告公告

报告期内,同辉信息归属于上市公司股东的净亏损较上年同期减少,这主要是因为公司成功实施了战略调整。通过精简和优化业务结构,公司集中优势资源全力推进数智化系统解决方案业务,并加大市场开拓力度,从而实现了销售收入增长,使得本期亏损得以收窄。

此外,报告期内,同辉信息的数智化系统解决方案升级战略得到全面落实,在职教、思政、康养、声学应用等细分领域取得一定的进展,下半年陆续有项目启动和落地,但解决方案项目周期较长,部分项目不能当期确认,导致公司续亏。

与此同时,同辉信息业务全面转向数智化系统解决方案的开拓,加大了长期库存的跌价计提,降价出售停产型号,同时谨慎地计提了长期应收款的信用减值,也导致了当期的亏损。