登录

登录

注册

注册

溢价近22倍收购一家亏损的超导公司,原因何在?

溢价收购亏损公司?

联创光电(600363.SH)关于收购参股公司及相关关联交易有了新动向。

该公司最近发布了公告,宣布调整其购买江西联创光电超导应用有限公司(简称“联创超导”)股权的计划,并涉及关联交易。

根据公告,联创光电将以1.338亿元的现金从共青城智诺嘉投资中心(有限合伙,简称“共青城智诺嘉”)那里购买联创超导3%的股权,并且还将以3.568亿元的现金对联创超导进行单独增资。

公告发布的当天晚上,上交所向联创光电发出了问询函,要求该公司提供更多关于联创超导的客户详情、订单状况、公司估值以及业绩承诺执行情况等信息。

值得注意的是,上交所之前已经就此收购事项向联创光电发出过一次监管工作函。针对这次收购、上交所的问询以及目标公司的财务状况,芯传感在9月21日向联创光电发出了询问函,截至发稿,尚未收到联创光电的回复。

关于联创光电

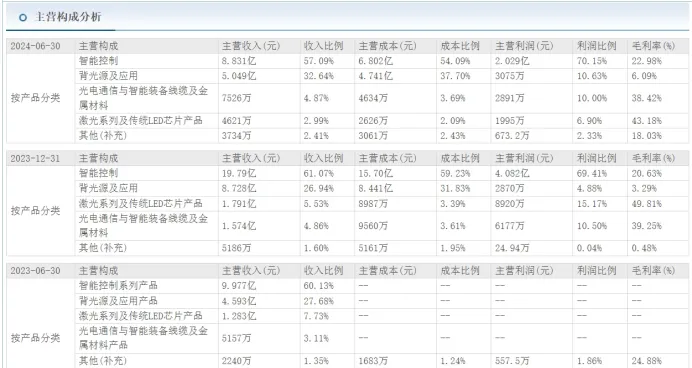

联创光电于1999年由江西省电子工业局整合旗下部分优质资产成立,并于2001年3月在上交所挂牌上市,目前产品布局包括大功率激光器件及装备、高温超导磁体及应用、智能控制部件、背光源及应用、电线电缆等产业板块。

2024年上半年,国内经济运行总体平稳,但外部环境错综复杂,国内有效需求依然不足,经济回升向好基础仍需巩固。

报告期内,公司巩固智能控制器产业,加速激光与超导产业发展,稳步转型。一方面,优化传统主业,智能控制器业务推动产品升级,重点布局汽车与工控产品,自主开发产品占比达45%,新产品量产成新利润点。背光源、线缆等产业优化,盈利能力提升,收入增长,减亏明显。另一方面,加快转型,激光产业自主研发成果频出,新产品不断上市,中久光电明确新产品开发路线,优化多维度性能,交付更高质量激光产品。同时,高温超导产业资产注入启动,助力公司高质量发展。

注:数据来源于2024年中报

关于联创超导

资料显示,联创超导成立于2019年6月,目前由江西电子集团控股,主要提供基于高温超导磁体技术的高端电工装备。

但是成立5年以来,联创超导有多个财年的净利润呈亏损态势。2019-2023年以及2024年上半年,联创超导的净利润分别为-334.04万元、-325.65万元、-248.25万元、-326.24万元、678.55万元以及-335.36万元。

需要指出的是,2023年是联创超导首次实现盈利。

而在本次交易,联创超导承诺2024年—2026年实现的经审计合并报表归属于母公司所有者的净利润累计不低于6亿元。

联创光电溢价收购,原因何在?

为何要溢价近22倍收购一家业绩亏损的公司呢?或者说,本次高溢价收购的目的性与合理性何在?

“高温超导业务是公司落实'进而有为'战略重点发展的未来主业之一,由联创超导具体实施。联创超导的高温超导磁体技术市场潜力巨大,为了加强统一管理,降低运营成本,加快落实公司高温超导产业的战略布局,提高管理决策能力和经营效率,提升公司的综合实力,优化产业结构,公司拟进行本次交易。”联创光电在公告中如是表示。

尽管联创超导在过去多个财年中出现亏损,但联创光电对其部分股权的收购估值却颇为可观。根据北京坤元至诚资产评估有限公司为联创超导所做的《资产评估报告》,到2023年12月31日为止,联创超导的估值达到了55.75亿元。而此次交易,则是基于这一估值的80%,即44.60亿元来定价。

根据这一计算方式,联创光电为收购共青城智诺嘉所持有的联创超导3%股权,支付了1.338亿元。与联创超导3%股权在账面上的净资产值583.32万元相比,这次收购的溢价率高达2193.78%。

写在最后

上市公司并购重组中的“三高”(高估值、高商誉、高业绩承诺)问题一直是监管关注的焦点。高业绩承诺一旦落空,留给上市公司的将是大额的商誉减值风险。业内人士建议,上市公司在进行高溢价估值时,应加强风险提示,确保投资者利益。

在监管的强光照射之下,联创光电本次收购能否成行,值得持续关注。