登录

登录

注册

注册

超50亿规模就给予资源倾斜,小米重塑了IoT生态链策略

前日,小米公司公布了2023全年财报,宏观层面的信息是:

全年营收2710亿,相比2022年的2800亿差别不大。

经调整净利润193亿,同比增长126.3%。

整体毛利率21.2%,创新高。

现金储备1363亿,创新高。

对于这样的成绩,小米在业绩海报打上标题:勇于突破自我,全力奋发向前。

具体在我们关心的IoT板块,数据情况如下:

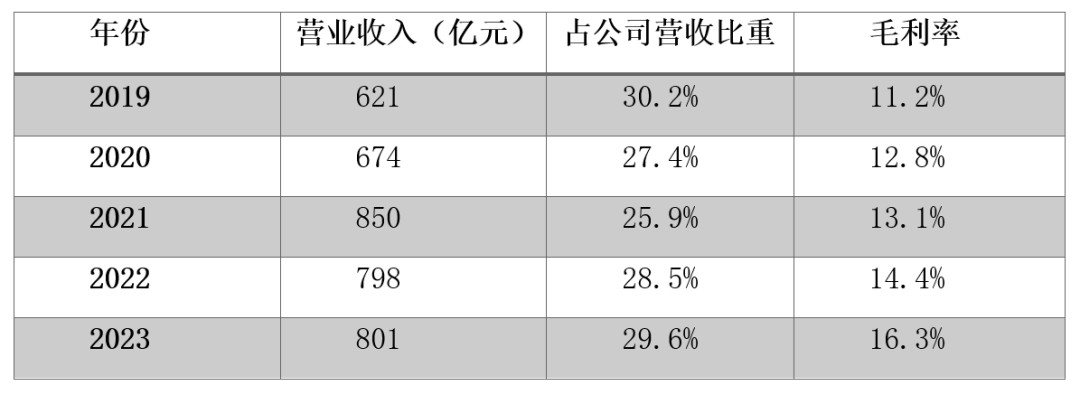

IoT与生活消费品收入801亿元,占总营收比重为29.6%。

该收入同比增加0.4%,增长原因系智能大家电及平板收入增加,但部分增长被智能电视、笔记本电脑的收入减少抵消。

毛利率创新高为16.3%,增长原因系毛利率较高的产品收入占比及其毛利率共同增加,如平板、若干生活消费产品及智能大家电。

AIoT平台连接IoT设备数达到7.40亿(统计截至2023年底,不包括智能手机、平板及笔记本电脑)。

智能大家电产品矩阵中,空调出货量超440万台,同比增长49%;冰箱出货量超220万台,同比翻倍增长;洗衣机出货量超130万台,同比增长24%。

在可穿戴产品矩阵中,可穿戴腕带设备出货量在全球和中国均排名第二,TWS耳机出货量排名中国大陆第二,两大品类的出货量排名都是仅在苹果之后。

财报发布前

小米AIoT生态链模式进行了十年来最大调整

大部分读者已经知道,小米最新的战略,是“人车家”全生态。

其中占公司营收接近30% 的IoT与生活消费品业务,恰巧在财报发布前一周,传出了十年来针对AIoT生态模式的最大变革。

过去,小米AIoT业务的细化逻辑是按产品功能和应用场景,分为智能连接、清洁电器、IoT产品、厨卫电器、健康出行、数码消费、环境电器七大品类,由不同事业部各自按照相似的标准与生态链公司协作跟进。

但最新小米AIoT业务的细化逻辑是按产品规模去看的,被总结为“SAN分级管理策略”。

S类:能达到50-100亿规模的品类,级别最高,资源倾斜最大,由小米生态链和生态链公司共同负责,现确定音箱、路由器、门锁、摄像头四大方向。

A类:能突破10亿规模的品类,级别次之,品类例如空气炸锅、电饭煲、净水器、厨电、空气净化器等。

N类:10亿以下规模的品类,小米只负责品质把控,其余控制权都由生态链公司掌握。

当然,SAN类都还是符合最早的生态链三大圈层品类的,即手机周边产品、智能硬件产品、生活用品。

而回溯过去的成绩,小米的硬件生态链模式是成功的,近5年IoT与生活消费品业务的营收占比都能达到25%以上,近3年的趋势也是营收占比持续增加,毛利率稳步提升。

表:历年小米IoT与生活消费品业务营收及毛利率

但在如今外部环境改变,公司全力押注“人车家”战略时,上一个十年的模式似乎并不能保证继续增长,优化空间开始呈现在眼前。

好钢用在刀刃上,让有限的资源和精力去创造更高的回报,小米选择了在IoT业务内部再梳理出一套优先级,如上方的SAN分级方法。

调整后

能否再创造新一轮的快速增长?

小米强调“人车家”生态,消费物联网相较其他场景应用的特征恰恰是以人为本、注重对人的体验的提升,由此可见消费物联网具有重要的发展意义。

在这样的行业里,小米的商业模式主要是打造爆款单品(另外还有通过投资获得的收入)。

而基于SAN分级管理的形式是重的越重、轻的越轻,我们可以想象,当小米以这种策略实现营收的继续增长时,与对应硬件/终端有关的整个产业链也将迎来增长,包括芯片、模组到平台和应用软件,以及相关的硬件代工生产。

并且因为得到资源倾斜,在关键品类如音箱、路由器、门锁、摄像头行业均存在激烈的市场竞争时,更有望迸发出新的技术和产品创新,推动产业共同进步。

想了解更多智能产品和企业?那就来IOTE 2024 第二十一届国际物联网展·上海站

时间:2024年4月24-26日

地点:上海世博展览馆

展会亮点:全球超300+家参展企业、展会面积超13,000㎡、专业观众30,000+,覆盖全产业链、10+平行专业论坛(主题覆盖RFID、智能传感器、高精度定位、智慧园区、智慧工厂、智慧健康养老、智慧应急减灾、智慧能源)。

扫码加入,免费观展/参会/洽谈商机