登录

登录

注册

注册

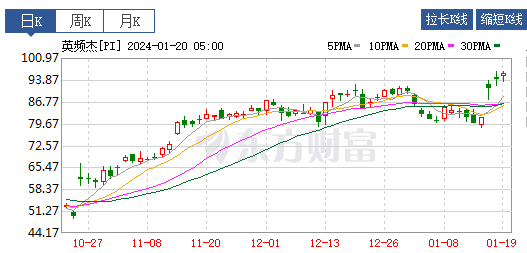

英频杰股价创新高,或因零售RFID标签出货量被分析师上调

Needham分析师James Ricchiuti将Impinj Inc(NASDAQ:PI)的目标价格从85美元上调至115美元,同时维持买入评级。看涨的立场反映了PI对2023年第四季度业绩好于预期的展望:上周,PI表示其预计收入将超过7000万美元,而之前的指导性收入为6550万至6850万美元(与普遍预期的6702万美元相比),调整后的息税折旧摊销前利润超过250万美元,而之前的指导性收入为90万至70万美元。

分析师写道,PI表示终端收入增长强于预期,系统方案收入连续增长(与之前系统方案收入下降的指导相比)是利好因素,此外,分析师表示,管理层认为“PI正处于利用与灯塔企业(灯塔企业指在第四次工业革命尖端技术应用整合工作方面卓有成效,堪为全球表率的领先企业。它们选自一张包含1000家制造商的初始清单,主要评判标准是制造商在运用第四次工业革命技术、提高经济和运营效益方面取得的成就)客户共同开发的机会的早期阶段,并随着时间的推移,希望在其他合作伙伴的可重复应用中利用这些解决方案。”

分析师指出,虽然管理层表示零售服装库存积压比PI预期的更严重、更持久,但从与该公司会谈的语气表明,去库存化已接近尾声。分析师预计,PI将在24财年下半年恢复强劲的增长势头,并将在25财年继续保持增长,这得益于灯塔企业客户的持续增长势头和更快的进展,这将降低整个零售服装市场的终端IC渠道库存。 此外,分析师预计PI的RAIN RFID业务将受益于自助结账、损失检测和一般商品零售的扩大带来的增长。因此,Ricchiut将2024财年的收入估计从3.175亿美元上调至3.29亿美元,并引入了2025财年的收入估计为4.005亿美元,假设增长率为22%,并且随着交易量的增加,收益杠杆显著增加。

或受此消息刺激,英频杰股价创近半年新高。