登录

登录

注册

注册

国产云的出路在哪里?

海量数据需求摆在这,但国产云计算依然不吃香。

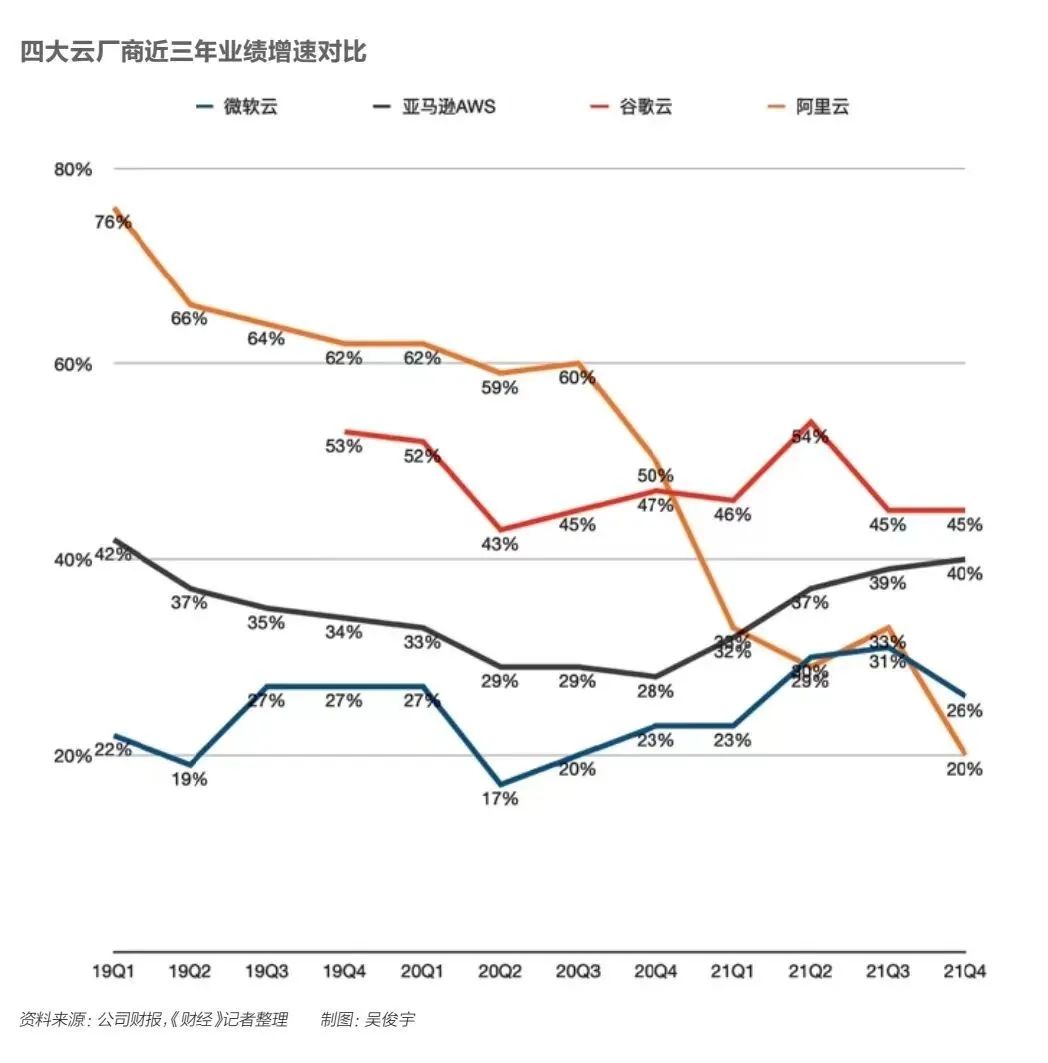

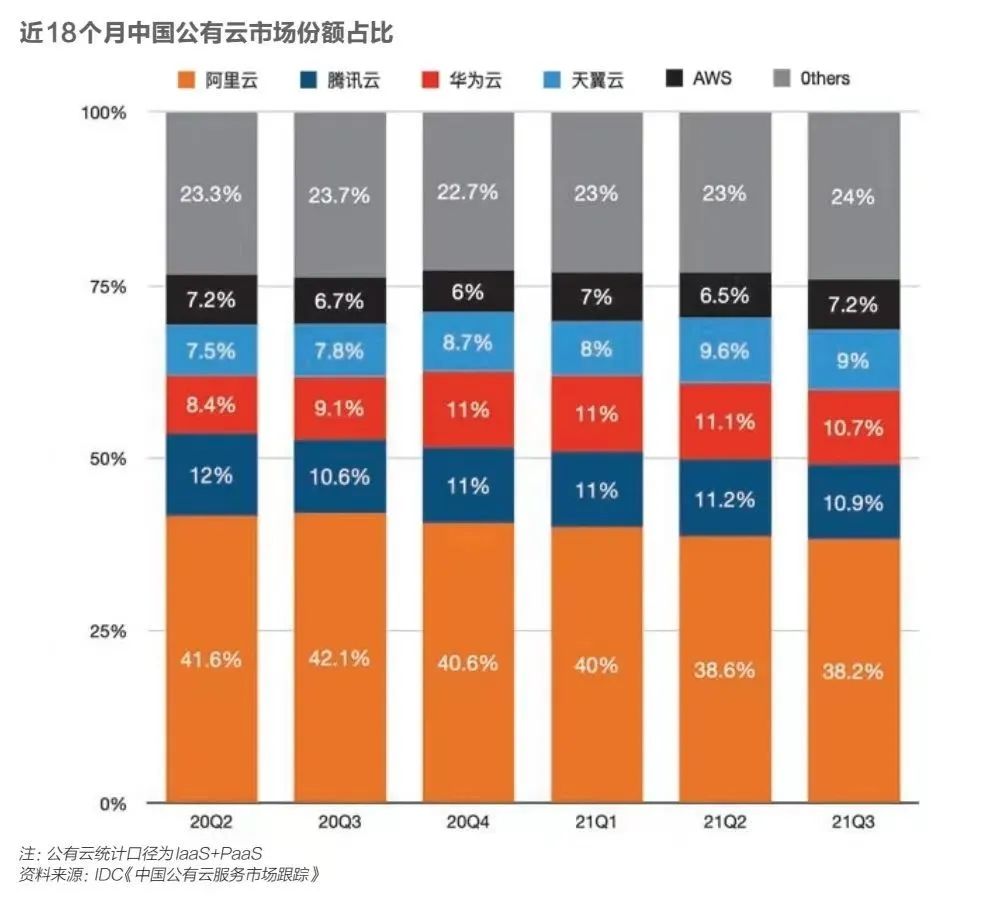

大厂纷纷入股,中小企业不断涌入,大家对这个市场的能给到的反馈期待很高,且不说能赚得盆满钵满,却也不尽人意。 前段时间大厂裁员引起了一波关注,其中腾讯CSIG(云与智慧产业事业群)、百度ACG(智能云事业群组)成为组织内部收紧以精简业务成本的重要区域,前两年云计算企业在一波上市狂潮之后也逐渐沉寂,大企“放血”前行,那中小企业则是更不堪负重,此番国产云厂商似乎走进了凛冬。 来源:包图网 01 国产云计算增长放缓 相比起国内的云厂商发展,国外AWS早在2006年已登陆云计算的“大陆”,2009年国内的阿里由于当时电商业务产生的海量数据亟待解决,于是成立了阿里云计算有限公司,也是第一家国产云计算企业。 IaaS的市场份额是云市场的关键指标,其作为云计算的算力资源基础架构也是目前云计算巨头起底的重要能力,虽然我国云计算产业起步较晚,但阿里云、华为云、腾讯云等在IaaS市场的份额也跻身进全球前6名。 Gartner发布2021年全球云计算IaaS市场份额的数据显示,亚马逊占据了全球38.92%的市场份额位居第一,微软以21.07%排名全球第二,阿里云排名全球第三,市场份额为9.55%,在全球前六名中,有三家中国云厂商,其中华为云、腾讯云分别位居五六名。 然而,云厂商高歌猛进的背后,是产业严重内卷的担忧。 从今年各大云厂商公布的财报数据来看,阿里云2021年的第四季度财报显示云业务收入为264.31亿元,同比2020只增长了19%。去年金山云净亏损近16亿元,相比2020年9.622亿元的亏损额度,同比增长66%。青云科技去年实现归属于母公司所有者的净利润-2.81亿元,较上年同期亏损扩大了70%左右。优刻得2021年归属于母公司的6亿元净亏损,同比也扩大75%。国产云厂商抵挡不住这场亏损潮,增速集体放缓。 来源:财经十一人 导致整个国内云市场内卷的重要原因有两方面,一是无原则的价格竞争,二是整个市场的马太效应。 无序的价格战竞争 IaaS难以盈利是业内的常识,其作为一项重资产业,在服务器等基础设施的维护和管理上十分烧钱且整体投入产出比很大,导致亏损是前期的常态。说作为最早步入云计算的AWS,也是用了将近十年的时间才对外宣布自己首次盈利。 当初AWS、IBM、Azure宣布进入中国市场时,国内的云巨头便立即以降价维稳其云计算份额,甚至产生了中国移动一元中标温州政务云平台项目、腾讯云一分钱中标厦门政务云项目的事件,为争夺市场份额甚至出现了无原则的价格战手段。 一旦价格战开始拉锯,这便是无休止的竞争,而这样也导致了整个市场只能不断压价,那么企业的利润也会不断压缩,从财报数据上看,2021年亚马逊AWS和微软智能云的毛利率分别在60%和70%左右,而国内的云厂商普遍只有30%左右,和国际一线云厂商相差30%-40%,国内外云厂商的差距逐渐拉大。 来源:财经十一人 今年以来云巨头对云产业的态度从过去不计成本地扶持到现在要自负盈亏,国产云走进了一场困局里。 整个市场的马太效应 同时,云计算市场的马太效应不断加剧,国内由阿里云、华为云、腾讯云等主导市场,且在其重资产运营的模式下后来者难以居上,于是出现强者愈强的局面。 02 市场格局已改变 云计算主要包括三部分,分别是IaaS(基础设施即服务)、PaaS(平台即服务)和SaaS(软件即服务)。前面也有提到其中IaaS是其最烧钱的一部分,同时也是占据整个云计算市场比例最大的一部分。 且市场上的机构一般统计公有云市场份额都会以“IaaS+PaaS”收入为准,从IDC统计的数据可以看出,国产公有云市场份额增速趋于稳定,且这块市场已经被阿里云、华为云等巨头占据大部分市场份额,中小企业也难以在这个赛道跑起来,公有云市场不再是未来的主赛道。 来源:财经十一人 同时,今年2月国家“东数西算”项目,像阿里云、腾讯云这些互联网云巨头已纷纷参与该项目,华为云也在助力搭建数据中心,同时该项目的云业务也包含了三大运营商,其算力需要有网络能力做支撑,打造云网协同的模式。 且近些年的政企数字化转型不断提速,政企市场成为各大云服务商排兵布阵的新战场。以阿里云为例,截至2021年12月31日,其非互联网行业客户收入占比已增至52%。 国家对数据安全的日益重视,这部分的政企项目主要也会由具有国资背景的运营商接收,而中小企业很难瓜分到这块蛋糕,同时运营商也会依赖云厂商的技术能力,在接到政企项目需要云厂商的技术支持,所以中小企业也不是政企云的最佳玩家。 而市场上的私有云体量小,定制化需求高且一般对数据处理安全要求高等,因此私有云也难以诞生一个市场爆发点。 Canalys的数据显示,2021年中国大陆云计算增长势头强劲,云基础设施服务市场规模增长45%,总计达到274亿美元。且未来5年仍将保持25%的年复合增速。在一个快速成长的行业里,中小企业往往比大企业更具灵活性和市场弹性,那么在巨头盘踞公有云市场,私有云市场小体量的环境下,云计算中小企业该何去何从? 混合云作为企业在公有云和私有云发展过后的结合产物,其创建了一个单一的环境,可以在其中运行本地、私有资源和公共云资源,降低成本的同时呈现出强大的灵活性。混合云将会成为未来云市场的主要发展方向。 并且,物联网也将会是云计算未来发展的重要赛道,在互联网企业普遍上云之后,传统企业转型以及物联网细分领域的海量数据连接,比如工业云计算,智慧城市、智慧交通等也将展现出强大市场需求。 写在最后 由于国内信息化发展的速度和市场战略和国外的不同,需求也呈现出较大的差异化。我国传统企业目前依然处于数字化转型阶段,信息化建设并未完善,根据产业结构国内云厂商目前难以复制国外云巨头的模式,产业结构的不同需要云计算玩家以不同的招式应对。 云计算行业正在经历寒冬,也在孕育春天。 如需了解更多物联网行业相关消息,识别下方二维码或点击阅读原文立即报名参加IOTE 2022深圳国际物联网展,物联网各领域厂商将在现场与您分享前沿产业信息。 参考来源: 财经十一人:中国云市场的新逻辑 Techsoho:东数西算也挡不住云计算的颓势