登录

登录

注册

注册

全球晶圆产能告急!RFID行业如何打破“缺芯”困境

去年7月,台媒发文放出硅晶圆、产能吃紧讯号,去年9月,“ST 比深圳的房价涨的还快”拉响了芯片涨价潮的号角;10月中旬,涨价从芯片开始蔓延至封装、硅片原材料,电子产业链各环节出现“塞车”现象;11 月中旬,由晶圆紧缺引发的“多米诺骨牌”开始逐步蔓延:晶圆涨、材料涨、PCB板涨、封测涨、芯片涨,不止国外IC涨,国产芯片也开始紧缺且暂时无解,芯片缺货涨价情况一直持续至今。

在产业大环境不断变化的过程中,由于受到整个半导体产业链的连锁影响,RFID芯片供应链也遭受到了一定的冲击。

晶圆产能吃紧 缺“芯”压力陡增

由于贸易环境的变化,使得晶圆代工厂在某段时间集中对个别芯片设计厂商进行供货,大大挤压了其他芯片厂商的产能。在这波意料之外的巨大变动中,RFID芯片的生产供应也迎来了巨大压力。

目前,半导体行业芯片供不应求的局面已经形成,随之而来的就是整个产业链的涨价潮。无论是原材料供应商、晶圆厂、封测厂还是代工厂,国内外各大半导体公司几乎全数发布了涨价公告,涨价幅度普遍在5%-20%的区间,部分紧缺产品甚至涨价幅度超过50%,甚至就连已经量产的芯片也出现了不降反涨的反常状况。不过,据目前的情况来看,这股涨价潮并没有蔓延到RFID行业。

据一位IC原厂相关人士告诉记者,“现在8英寸晶圆代工厂的产能最吃紧,从0.13至0.18微米制程产能基本上都排得很满,12英寸晶圆厂则是28纳米以下制程最抢手。由于现在晶圆代工的交期被拉长,为了满足客户需求,有规模的企业已经不太考虑库存风险,纷纷提前下单以保证安全库存。”

目前,生产RFID芯片所用的晶圆主要以8英寸和12英寸为主,前者的占比更高。对此,RFID世界网与多位业内人士进行了沟通,他们普遍认为,半导体缺芯总体上对国内RFID芯片产能供应的影响还不是很大,不过,还是建议下游厂商比以前更提前一点作好备货计划。

从短期来看,缺芯主要由晶圆产能不足,疫情冲击,再加上部分强势行业挤兑几大因素共同所致。但从长期来看,整个半导体行业缺芯与IC行业垂直分工模式的兴起有很大关系。在过去的几十年里,随着科技行业IC需求的大爆发,垂直分工模式成为了行业的发展趋势,晶圆代工厂顺势而起。

站在整个IC产业的角度来看,晶圆专业代工厂商降低了IC产业的进入门槛,激发了上游IC设计厂商的爆发,进而推动了产品设计和应用上的创新,但晶圆代工厂的门槛则随着制程升级变得越来越高,入局的玩家数目则少得可怜,这也是台积电多年来一直独自领跑的原因。

就国内半导体产业情况而言,芯片设计厂商的数量早已远远超过晶圆代工厂商的数量。根据2020中国集成电路设计业年会(ICCAD)上公布的数据显示,2020年中国芯片设计厂商多达2218家,比2019年的1780家多了438家,数量增长了24.6%。

一方面是芯片供应短缺困境,另一方面则是交期不断延长,甚至不再承诺交期,下游厂商不得不面对市场关系变动带来的晶圆代工涨价潮。德国、美国、日本甚至因芯片短缺问题游说台湾相关部门,通过施压台湾制晶圆代工厂来缓解困境。

事实上,对于晶圆代工方面的掣肘,业界早已有所反应。据国际半导体协会(SEMI)最新报告指出,预计2020年开始的新晶圆厂建设投资总额将达500亿美元,较2019年增加约120亿美元。然而,从建厂到产能释放需要一段过程,对眼下而言终究是远水解不了近渴。

天灾天祸频发

德州暴雪,汽车芯片厂商日本瑞萨电子火灾,中国台湾地震、火灾、停水停电危机、疫情蔓延,东南亚疫情爆发……除了疫情黑天鹅,突发的天灾天祸让本已紧缺的芯片供给更是蒙上了一层阴影。

面对结构性的芯片短缺,近期,美国、韩国、日本密集发布打造半导体产业链的新政,美国计划投入 520 亿美元,韩国直接抛出了 4500 亿美元的 "K 半导体战略 ",日本将扩大现有的 18.4 亿美元基金规模,三国投入的财力已超 5000 亿美元。

从当前的情况来看,产能紧缺已经成为行业共识,晶圆代工龙头台积电的产能甚至出现 " 秒光 " 情况,产能已经排到 2022 年年底。日前也传出晶圆代工厂将在第三季度继续提高报价的消息:晶圆代工厂联电(UMC),VIS、PSMC、中芯国际(SMIC)和 Globalfoundries 都将再次提高其 8 英寸和 12 英寸晶圆厂报价,以应对持续紧张的产能。

甚至最近几天还传出了格芯取消大陆企业订单的消息,设计厂商失去了流片资源,只能再去找别的代工厂重新进行验证以及测试,而现在产能根本就排不上,基本上对于那些刚刚进入研发阶段的一些中小客户来说,这是一个毁灭性的打击。

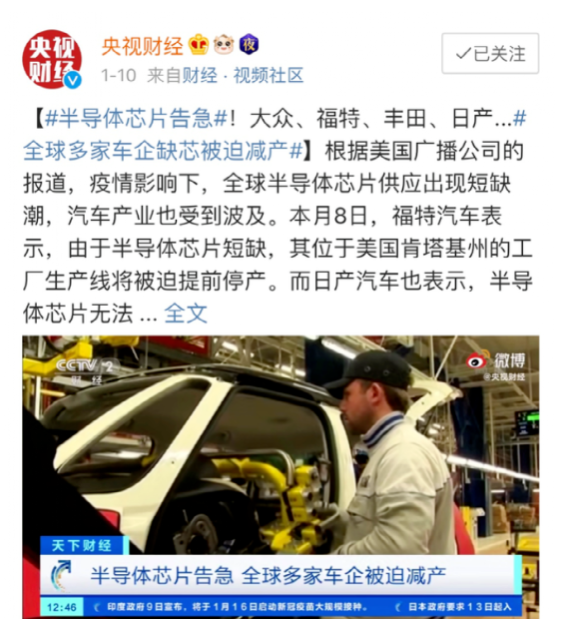

根据近日的媒体消息,为了应对这次“缺芯”危机,全球多家车企已经采取减产停工的方式自救。这对于RFID行业而言是一个警醒,企业在平时的经营中必须坚持居安思危,按照行业发展规律,未雨绸缪,准备一定的库存,关键时刻要通过多个渠道进行采购。据统计,2019年底国内投产、在建、规划中的晶圆代工厂一共有57个,合计的投资总额超过了1.5万亿元。未来,相信随着国内半导体产业生态的逐步完善,芯片自给自足的日子也将越来越近。