登录

登录

注册

注册

IDC发布《中国大数据平台市场研究报告-2020》

2021年6月25日,IDC发布的《中国大数据平台市场研究报告-2020》,报告显示:

2020年全球大数据软件市场规模达4813.6亿元人民币,微软、Oracle、SAP作为Top3的厂商贡献了30%以上的市场份额;

2020年中国市场,包括硬软服在内的中国大数据市场规模达677.3亿元;其中软件部分市场规模92.2亿元,硬件585.1亿元。

今天的“大数据”声音已经被“区块链、人工智能、5G、隐私计算”等诸多新兴技术所淹没,然而作为数字化转型举措中最基础最不可或缺和不可跳过的一环,其市场发展从未止步。

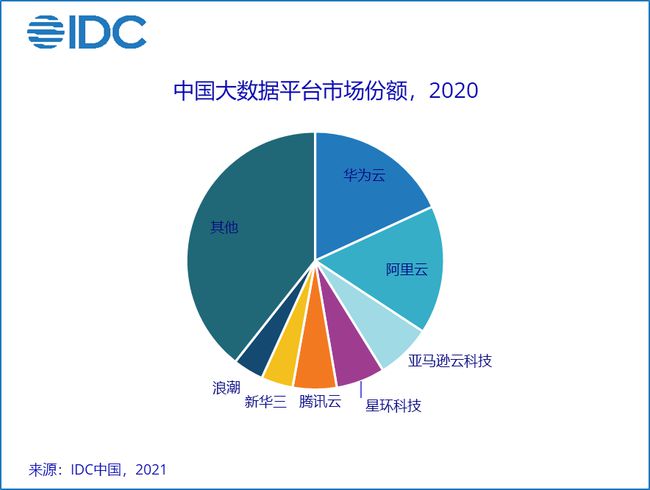

(需注意上图仅展示了IDC观察到的2020年中国大数据管理平台主流软件厂商。事实上市场上有很多聚焦于单个或者某几个行业的厂商基于开源社区软件版本搭建商业化平台并提供给最终用户。IDC后期将增加对该类型厂商的收录。)

华为云位居市场第一,优势在于政企行业的实践积累以及ICT市场的整体生态,在产品、技术与服务层面都广受用户认可。

阿里云整体市场份额位居第二,在公有云部署模式的细分市场上相对最为领先,以其自研MaxCompute、DataWorks等一系列产品广泛应用在互联网行业,并逐步延伸到政企领域。

亚马逊云科技以其全球市场的大数据技术影响力和丰富的大数据分析产品服务于中国市场的公有云客户群体。

星环科技则属于中国大数据产业浪潮中少有的能在大数据平台领域产品化、商业化并且发展成功的创业公司,从开源到自研,星环科技在大数据产品走出了自主研发路线。

腾讯云TBDS套件也广泛部署在互联网以及政企客户中。

其后是新华三以及浪潮 。

简要回顾中国大数据发展10年历史

中国大数据产业的浪潮已有近10年的历史,不可否认,产业发展浪潮提升了各行各业整体数字化水平。业务数字化以及线上化、产业互联网化培育了数字化生态,为企业沉淀了数据资源,也形成了一些行业特色的数据服务提供商。因为有了数据资源的积累,跨界拓展商业边界、创新应用场景才成为可能。

从单个组织来看,行业企业均不同程度地建设了数据仓库、大数据平台,采集并整合了部分会员数据、生产制造数据和企业运营数据。从业务影响的角度,大数据也从在营销环节精准获客实现业绩增长,逐步扩展到指导工厂车间生产排班、个性化定制等。当然,也有些未能跟上数字化浪潮的组织在大数据建设与应用领域至今仍处于空白期。

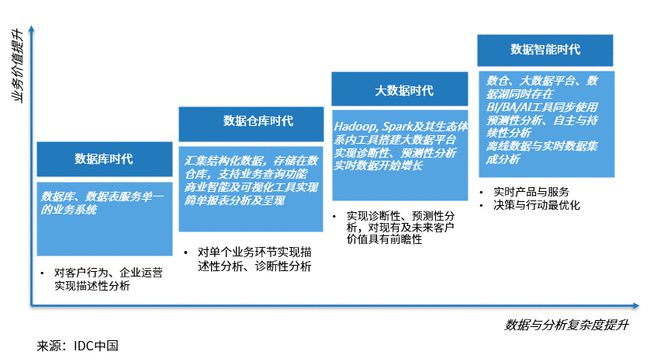

将大数据应用场景映射到技术、产品层面,在过去十年的数字化浪潮中,大数据技术已经经历了几次更新升级。从专注存储的数据库,到面向统计分析的数据仓库,

再到面向大数据分析应用场景的Hadoop/Spark为核心的大数据平台,都在不断的提升数据分析利用能力。当然,随着企业内不同架构的数据管理分析系统的建设,也加重了数据烟囱的问题,增加了数据管理工作的复杂性和难度。

大数据市场新的动力与阻力

基于过去十多年的沉淀与实践,在今天数字经济的浪潮中,市场对于大数据分析应用技术的认知与期望已回归理性,充分认识到要做好数字化、智能化,第一件要做的事情即补足企业的大数据基础水平。

新的市场驱动力在于:持续的数字化转型举措;管理层对数据资产和基于数据驱动的决策的关注;对基于云的软件服务的需求继续保持强劲势头;AI/ML的推动;对于数据素养、数据文化的重视;为员工提供基于数据的大规模洞察力;外部竞争环境的不确定性驱动企业投资技术已进行规划、情景评估、决策模拟。

当然,阻力也同样存在:缺乏能将技术与应用场景结合在一起的人才;对数据分析抱有不切实际的期望;缺乏共享数据的标准规范等等。