登录

登录

注册

注册

Lululemon市值超过阿迪达斯 高增长背后RFID建奇功

在疫情冲击全球零售业,行业整体低迷的行情下,一款售价高达近千元的运动紧身裤却逆势而上,带动其公司lululemon成为市值超越阿迪达斯的运动服饰品牌新贵。

加拿大瑜伽品牌lululemon,最显著的标签是女性、瑜伽、高端、小众,其运动紧身裤在中国的零售价大约在750至1000元之间,价格高昂,且极少打折。

相比之下,行业巨头耐克的紧身裤约为300至700元。

疫情造成消费力下降已成为确定性事件,lululemon却以黑马之势冲出重围,业绩持续增长。

其股价屡创新高,市值逼近400亿美元,成为运动鞋服领域里的第二名,仅次于耐克,赶超阿迪达斯。

回顾这个品牌的发展历程,我们能看到这是个典型的创业故事:一个年轻人做了一次大胆尝试,于是意外开发出一个全新的市场。

曲线救国,从瑜伽服饰到与耐克比肩

创立于1998年的瑜伽品牌lululemon,起初主要销售女性瑜伽服饰及用品,借助运动休闲风潮在市场迅速崛起,并于2007年于纳斯达克上市。

上市至今的十多年中,其市值从16亿美元上涨至370亿美元,年复合增速近30%,公司股价从2009年至今翻了超过50倍。

但lululemon的野心似乎不止于此。其战略已延伸至瑜伽用品以外的范围,隐约参与到了与耐克、阿迪达斯和安德玛的竞争之中。

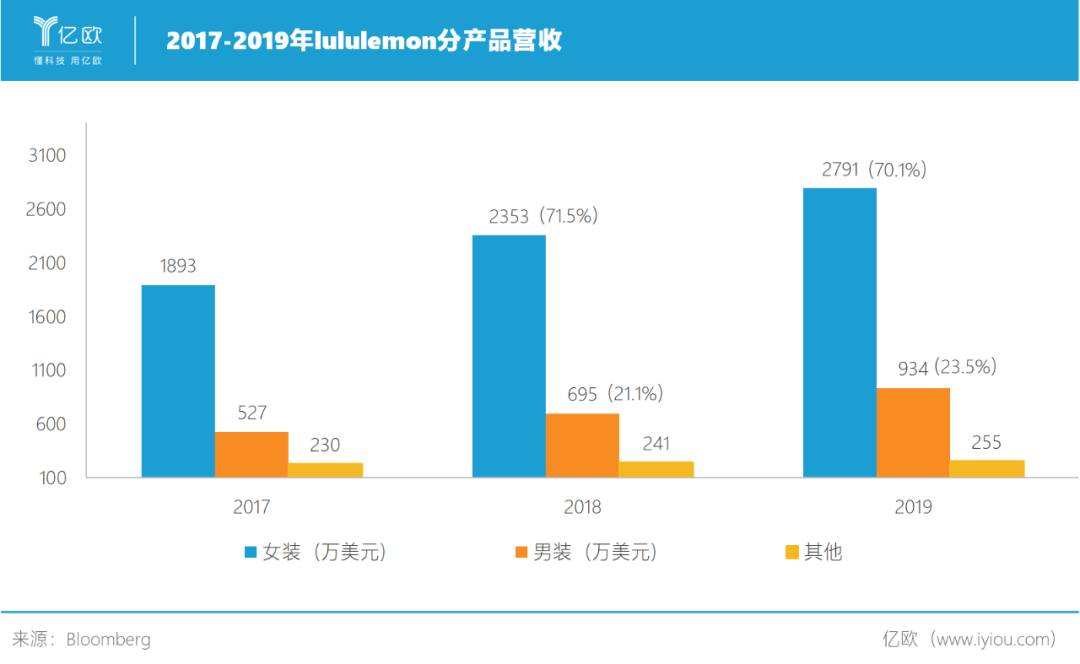

lululemon先是将男装产品视为新的增长点,2018年开始打造相关产品,目标是2023年以前男性产品销售翻一番,这意味着,该领域的年收入超过10亿美元。

根据其2019财年财报数据,男装收入已达9.3亿美元,占比23.5%。

其次,lululemon不断拓宽产品品类的边界,推出全新奢侈品牌Lab,抢占更高端市场。

随后,还推出了运动型日化产品,包括美容、身体护肤等系列个人护理产品。

美妆护理行业的毛利率通常高于服饰,该系列的推出,将进一步拉高其整体毛利率。

更令同行感到警惕的是,lululemon还宣布将进军鞋履市场。其产品线和耐克、阿迪达斯两者的重合度越来越高。

多品类的助力下,lululemon的增速似乎更为明显。

在2019年前三个季度,lululemon都保持超过20%的增速,远超两大巨头耐克和阿迪达斯。亮眼的增速获得投资者的认可,这也是为何Lululemon的股价为什么能够实现高增长的原因。

与此同时,耐克决定加码瑜伽市场,并推出了男士专属的瑜伽产品和更适合瑜伽的“体验式零售”,和lululemon进行正面竞争。

中信证券纺服体育行业首席分析师冯重光认为,lululemon和耐克分别往对方的市场延伸,未来一定会产生竞争和威胁,但各自的核心优势不会并不会因此被取代。

尽管耐克去年销售额为391亿美元,在收入规模上是lululemon的10倍多,但从市值上看,lululemon已接近耐克的四分之一。(数据统计截止2020年6月10日)。

前车之鉴下的谨慎扩张

多品类扩展之下,lululemon也不得不面对一个问题:作为新品牌,如果一直采取跟随策略,依然很容易被巨头甩开。

安德玛(Under Armour)就是一个例子。

两者成长轨迹相似,均以小众市场起家,安德玛通过针对男性消费者的紧身衣打响招牌,曾连续26个季度营收增速达20%以上,超过阿迪达斯成为美国市场的第二大运动品牌。

为了迎合市场,安德玛不断拓展品类,并向北美以外市场扩张。但激进的扩张策略导致内部管理失序,将自身库存供给、店铺运营上的不足暴露无疑,2017、2018年连续两年亏损,深陷业绩低迷。

lululemon似乎不担心重蹈安德玛犯过的一些错误,比如库存。“RFID”技术可以让其尽可能掌握库存管理的主动权。

除此之外,lululemon的扩张动作也相对谨慎。

在门店拓张上,没有急于追求速度;

在品类扩展上,不过分追求流行,依旧以纯粹、注重功能属性的产品为主;

在经营模式上,采取“自营店铺+电商直销”模式,只有极小一部分业务来自所谓的“批发”渠道。

但一个现实情况是,随着产品线数目的延伸、开拓更多城市的扩张需求,lululemon势必要打破目前的直营体系,与各地的经销商打交道。 是否需要建立完善的经销体系,以及如何分配直营与批发比例,都是其接下来要应对的难题。

与此同时,lululemon自身也存在着不能忽视的障碍。高端产品的定位和高昂价格,直接将低收入客户拒之门外,这也意味着其规模增长、市场份额必定受阻。

对于很少打折的lululemo来说,为了扩张而降价的可能性很低,更大的可能是进行收购其他中低端品牌或品类,以满足更多不同种类的需求。

近日,lululemon以5亿美元收购家庭健身公司Mirror。这家公司主要出品家用落地智能镜子,镜子中播放直播和录播的健身课程,用户需要购买健身镜子设备,并每月为内容支付39美元会员费。

对lululemon来说,受疫情影响线下开店受限,家庭硬件可以与瑜伽产品主业形成协同效应。

决胜在中国

尽管业界认为lulelemon的快速增长会加剧运动鞋服市场的竞争,但冯重光认为,lululemon与耐克、阿迪达斯之间所谓的竞争和威胁,更多是针对增量市场而言。

增量市场在哪里?

从全球运动服装市场增速中可以得出答案:中国。

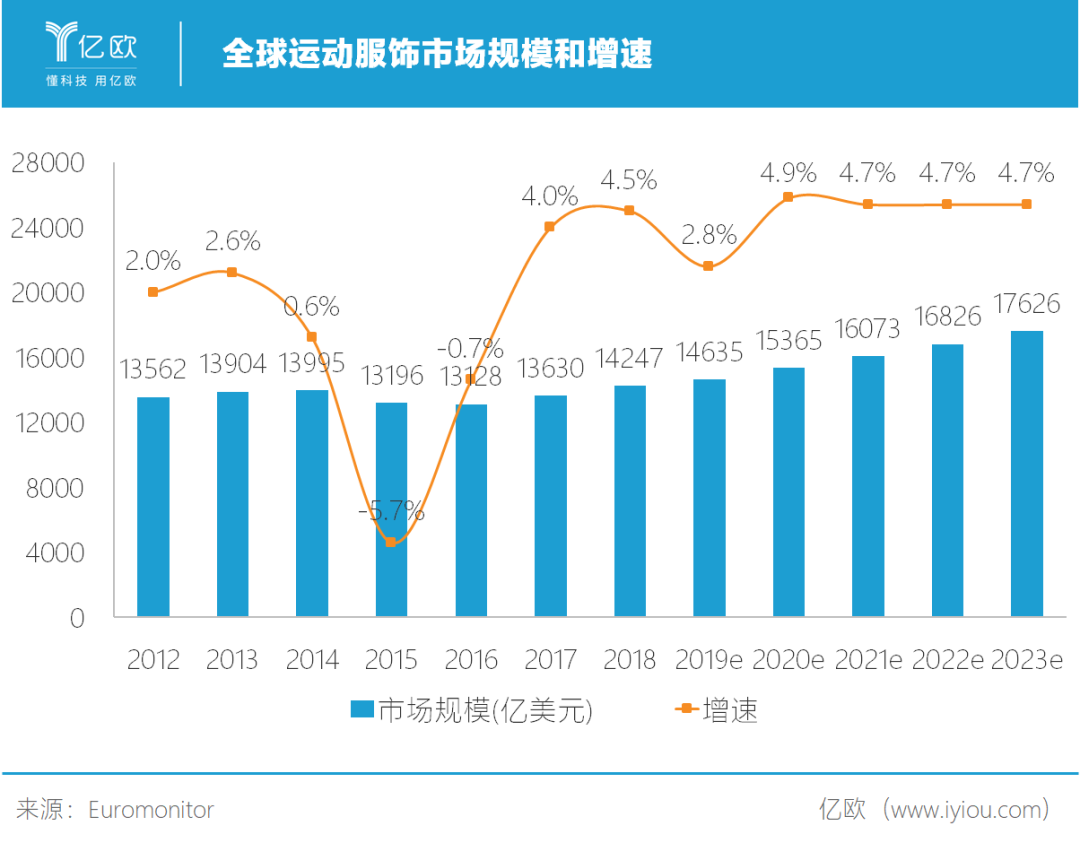

据Euromonitor统计数据,全球服饰市场在2015-2016年连续两年的下跌后逐渐迎来复苏,但增速放缓趋势明显,预计未来五年行业复合增速约为4.4%左右,到2021年有望突破1.6万亿美元。

相较于欧美成熟市场,中国运动服饰市场潜力更大。

增速上看,中国运动服饰市场增速遥遥领先。2008-2018十年间,中国运动服饰市场规模复合增速达9.8%,同期间英国增速为6.4%,美国为5.5%,日本为2.6%,德国为2.2%。

且运动服饰仍是服饰中的最佳赛道。预计2023年中国运动服饰市场将达到659亿美元,未来五年复合增速超10%,市场规模占整体服饰比例超16%。

对标发达国家,中国人均运动服饰花费只为全球人均的2/3,市场天花板尚远。

lululemon从2016年就开始正式布局中国,展露野心。

去年,其新增的51家门店中,美国新增20家,中国新增16家。截止目前,中国大陆已经是美国和加拿大之外最大的单一市场。

尽管疫情打击零售业,但近期lululemon仍在中国市场逆势开店。5月底,在青岛万象城开设山东地区的首家门店,紧接着6月底,又在天津开设首家门店。

lululemon表示,预计今年中国的门店数量将增长一倍,预计到2023年时,中国地区收入将超过欧洲、澳大利亚、新西兰收入的总和。

lululemon国际战略(尤其是中国市场)的另一个关键部分,是电商业务。

由于线上渠道支持网上下单+到实体店取货的形式,大约有20%的网上下单用户在线下门店取单时会进行额外的购买。

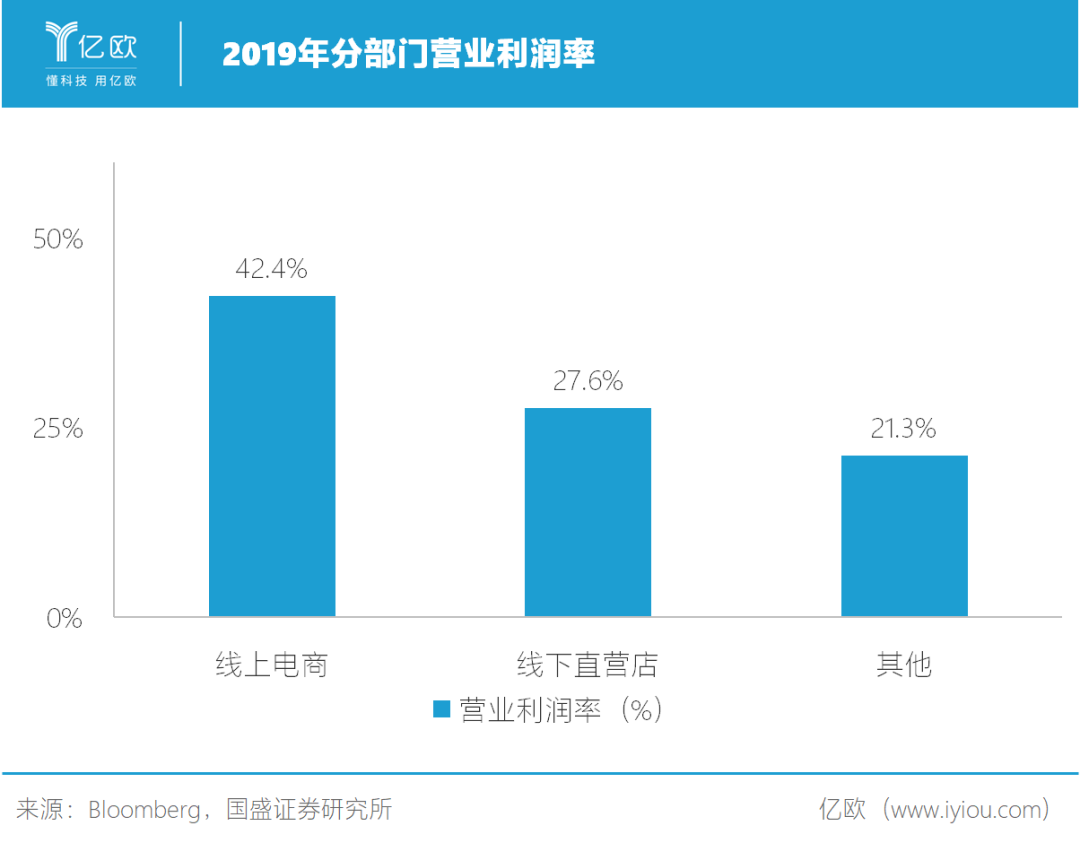

此外,线上渠道的营业利润率也显著高于线下,2019年营业利润率达42.4%,显著高于同年线下营业利润率27.6%。lululemon负责人认为,未来几年内电子商务的增长速度将快于线下,占比将持续提升。

中国市场的电商业务相较其他市场发展成熟,因此lululemon对中国的业务规划更多地聚焦在线上。

去年,中国市场电商收入增幅高达70%,而北美地区的电商收入仅增长19%。

不过,目前中国运动服饰市场竞争激烈,安踏、李宁等中国品牌正在快速崛起。想要在中国市场站稳脚跟,lululemon还有很长一段路要走。

尾声

一个运动品牌想被运动爱好者认可,需要很长的品牌沉淀期,一旦经过时间的沉淀很难改变,就像耐克成为美国体育爱好者心中的一个精神符号。对于瑜伽爱好者来说,lululemon也许有着同样特殊的存在意义。

这也不难解释,为何定价高lululemon却可以培养出一群忠诚的消费者。

除了设计、面料这些硬实力外,更多原因还是人们通过运动形成的自我认知,需要在商品上体现出来。

与其说人们买的是一件瑜伽裤,更不如说这是在标榜一种生活方式。