登录

登录

注册

注册

除了二维码和NFC,代替现金的DCEP要如何“取币”?

近日,农行、中行的数字货币钱包内测图接连曝光,各种DCEP的消息在业内流传。从流出的图片可以看出DCEP的交互包含了扫码、收付款码、汇款、碰一碰等等,同样还支持数字货币的兑换、充值、提现、银行账户的挂靠关联等等。

关于线下的扫码与NFC支付,此前已经对这两种方式进行了猜想和分析。就DCEP未来的支付而言,线上来说可以通过in App的形式进行跳转,而且本着代替M0的原则,已经足够完善的线上支付环境也不是DCEP的主要场景;线下而言,扫码与NFC很可能是主要的交互方式,但在具体采用何种形式目前也暂无定论,比如NFC的卡模拟、读写、点对点模式以及NFC-SIM、HCE方案等等。

不过除了移动支付,DCEP还有一个非常典型的应用场景。

代替M0,DCEP要如何取现?

M0指什么?经济学上这样解释,M0=流通中现金,指银行体系以外各个单位的库存现金和居民的手持现金之和。小编是这么理解的,M0就是银行体系以外的所有纸币。

那么DCEP既然是代替M0,本质上就是要覆盖所有纸币所涉及到的场景。其中除了小额支付之外,另一个非常典型和重要的场景就是——取现。

平时的取现是如何进行的呢?我们可以使用银行卡、智能手机在银行柜台以及ATM机上完成现金的存取,那么当发行DCEP之后,我们又该如何“取币”呢?

在有智能手机的前提下,非常容易理解。DCEP全称Digital Currency Electronic Payment,即数字货币电子支付,有智能手机作为载体,线上我们可以通过App绑定个人银行账户实现DCEP数字货币的兑换和存取,这从泄漏的图片便可以窥得一二。线下,同样也可以通过智能手机实现存取,毕竟此前在银行卡之外便有通过智能手机二维码、NFC方式进行取现的例子。

而除了银行等运营机构,支付宝、微信等第三方支付几乎可以确定同样可以成为DCEP的服务商。

据央行数字货币研究所发布的专利“一种数字货币钱包开通的方法和系统”,钱包服务商创建的数字货币钱包体现了对用户的弱耦合性,即央行数字货币可以脱离传统银行账户实现价值转移,使交易环节对账户的依赖程度大幅降低,不需要依赖银行账户即可实现。因此,不依赖银行账户的DCEP支付流转是可行的,那通过支付账户实现对DCEP钱包的“存取”同样也不是不可能。

ATM机需要支持DCEP的兑换

据消息显示,作为国内最大的ATM机供应商,上市公司广电运通近来发布的数字货币相关专利以及回应,ATM机对于DCEP的支持正在稳步推进。

日前有投资者在投资者互动平台问广电运通董秘,广电运通研究总院是否已经开展DCEP在ATM上的自由兑换研发项目,有没有成果时间节点?该公司董秘回复表示,广电运通研究总院已开展DCEP在ATM上的自由兑换研发项目,公司积极关注DCEP的相关政策和技术标准做好相关准备。

那么关于数字货币兑换设计,除了ATM外,其它智能设备是否也可以实现兑换?其回复同样表示,广电运通主要研究方向是自助设备上数字货币与银行账户货币之间的兑换,不限于ATM机。数字货币如果推出,意味着现有银行自助设备可能需要针对数字货币兑换进行升级,这对公司来讲是个机会。关于数字货币请以央行的政策和技术标准为准。

广电运通董事长黄跃珍日前在上海投资者见面会上也公开表示广电运通已开展DCEP在ATM机上自由兑换研发项目,并表示将展开与银行和密码厂商的生态合作。

因此,在线下DCEP的存取关键在于ATM机以及相关设备的改造。

智能卡等硬件设备也可能成为DCEP的载体

上述关于DCEP的存取主要以智能手机为载体,但是当智能手机没电了怎么办?或者单纯的银行卡要如何存取DCEP呢?

可能有人会有疑问了,既然是数字货币,那肯定是得依托于数字化载体的,没了智能手机那也就没有用DCEP的需要了。但DCEP既然是代替现金,央妈是不是也需要考虑“银行卡取现”这样的情景呢?

据国盛证券研究所统计,提出与数字货币相关的专利的央行系研发机构主要有三家:中国人民银行数字货币研究所、中国人民银行印制科学技术研究所以及中钞信用卡产业发展有限公司(在杭州和北京均设有研究所),它们在2016-2019年间共提交了97项相关专利。

其中,中国人民银行印制科学技术研究所的专利主要集中在用户层面(19项),其中与兑换和支付相关的7项,数字货币芯片卡相关的12项,是三家机构中唯一研发数字货币芯片卡的机构。因此,在国盛证券研究所看来,DCEP的载体很有可能包括芯片智能卡等载体。

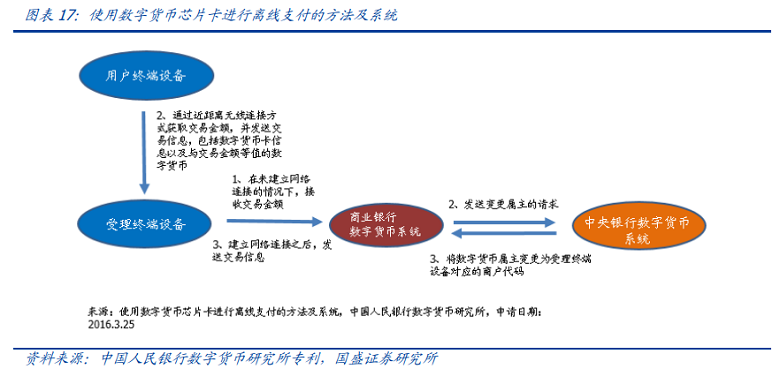

DCEP如何通过数字货币芯片卡实现离线支付?专利与国盛证券报告显示:支付方用户终端设备通过蓝牙、红外线、NFC等近距离无线连接的方式从受理终端(POS机)获取交易金额,并将交易信息发送POS机,POS机与商业银行建立网络连接后,将交易信息发送至商业银行数字货币系统,之后向央行发送变更属主的请求,完成离线支付。这一模式实现了“用户-POS机”链条的离线,而暂时无法实现“POS机-银行”链条的离线。而且由于电子支付对离线支付过程中可能出现“双花”现象的检查是滞后的,因此系统可能会设定相应的最大离线支付额度,比如1000元,并采用事后追责机制,对不良记录将录入征信系统以作惩戒。

另外,DCEP在智能卡上的离线支付是否可以采用过去金融IC卡“电子现金”的形式呢?小编认为在支付实现上有一定的可能性,但是电子现金在用户体验上不够友好,圈存不方便、重复扣款、交易失败现象多等等。因此,DCEP在智能卡上的应用与电子现金就算形式上类似,体验上最终也不会一样。

结语

以上仍然只是小编根据现有信息的猜想,DCEP最终如何落地仍然需要时间来检验。

相关信息显示,DCEP的试点已经在深圳、雄安、成都、苏州等地进行小范围试点。据悉成都最先开始试点的应用场景是成都太古里的商户,而苏州落地的场景则是苏州相城区企事业单位工作人员的交通补贴发放,深圳据说有银行用于内部员工的缴纳党费。那么雄安又或是其它内测城市、其它银行和运营机构,DCEP可能落地的场景有哪些呢?