登录

登录

注册

注册

疫情期间,云计算重要性凸显,初创公司机会在哪?

疫情防控期间,线上办公、线上娱乐、线上教育的需求直线攀升,线上业务的激增对数据中心提出了更高的要求,云计算的重要性凸显。此外,国家为了稳定经济增长和就业形势,提出“加快5G网络、数据中心等基础设施建设”,为云计算的发展奠定了政策端的基调。

在此背景下,云计算在未来增长潜力巨大,对于初创公司而言,云计算市场机会在哪?本文将从市场格局切入,对云计算行业不同服务模式的机会进行分析。

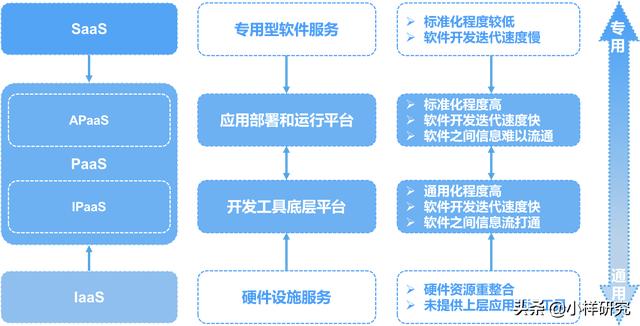

首先对云计算以及云计算的服务模式进行简单的科普。简单来说,云计算可以让用户通过网络访问可配置计算机资源(服务器、网络设备、存储、系统、开发工具、应用等),并将需要处理的计算任务交给这些远程计算机资源。云计算为用户提供了三种服务模式(如下图所示),分别是基础设施即服务(IaaS)、平台即服务(PaaS)、软件即服务(SaaS),其中IaaS提供IT硬件,PaaS提供基于IT硬件的开发系统及平台,SaaS提供软件服务。

云计算部署架构与服务模式的关系

IaaS市场机会

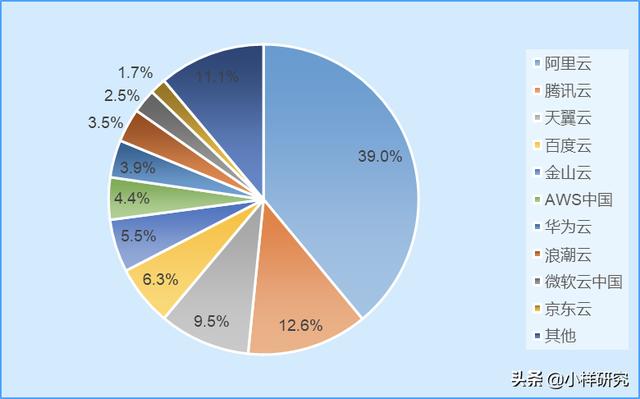

据Gartner统计,2018年中国IaaS市场形成了“一超四强”的行业格局,阿里云占比39.0%,以绝对的优势引领市场。IaaS具有较强的资本壁垒,需要企业拥有高质量大规模的数据中心资源,因而产业集中效应较为明显。此外,IaaS层技术壁垒较高,先进入者能率先完成技术积累,具有先发优势。

2018年中国IaaS市场份额

对于IaaS市场来说,初创公司想要在该领域获得一席之地,要避开“一超四强”的业务领域,并主动寻求合作。目前,IaaS头部厂商为了更快的占领市场,大多提供标准化程度较高的综合公有云服务,如适合各行各业的云主机、云存储服务,对于定制化私有云、特色行业云方面涉猎较少。因而,初创企业一方面可通过提供定制化私有云服务切入市场,并协同公有云厂商打造混合云服务;另一方面可通过打造特色行业云解决方案或专注某一功能模块切入市场,如专注研究视频云、金融云或者游戏云等行业领域,或专注于云存储、网络分发等功能领域。

PaaS市场机会

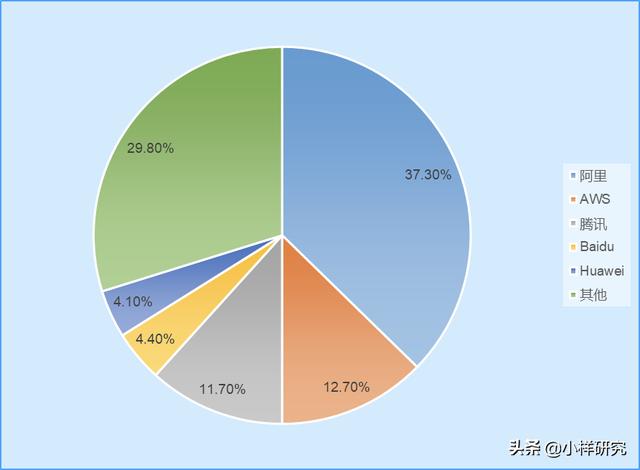

据IDC测算,2019年上半年,中国PaaS市场依旧由阿里云一家独大,占比37.30%。PaaS服务基于IaaS提供的硬件设备,由IaaS向上延伸而来,巨头优势依旧十分明显。

2019年上半年中国PaaS市场份额

PaaS作为衔接IaaS和SaaS的中间层,一般分为IPaaS和APaaS两大类。其中IPaaS由IaaS向上延展而来,主要服务是提供开发工具底层平台,该部分市场较为集中,由传统IT巨头(阿里、腾讯、华为等)抢先布局,瓜分市场;APaaS由SaaS向下延展而来,主要服务是提供应用部署和运行的平台,该部分市场由SaaS厂商抢先布局,IT巨头后来居上,但其细分领域众多,市场缺口较大。

初创公司在PaaS市场的机会目前主要集中于APaaS,该部分细分领域众多,针对不同的细分领域需要提供定制化的服务,因此深入挖掘某个细分领域的需求,做到专一和精细的公司,有望突围而出。

SaaS市场机会

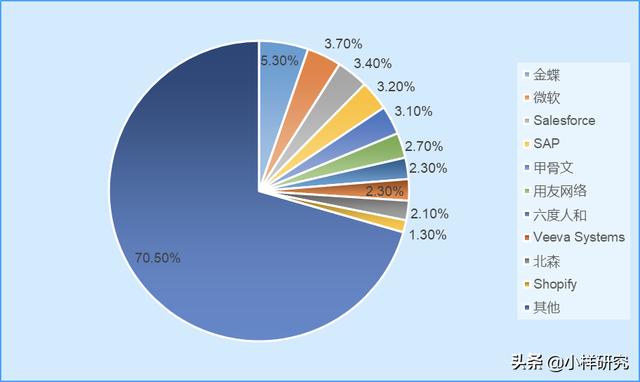

据IDC测算,目前国内外SaaS参与者众多,前几名为传统软件厂商(如金蝶、微软、Salesforce等),彼此之间的市场份额无明显差别,市场格局呈现碎片化。

2018年中国企业级SaaS市场份额

SaaS作为应用服务层,分为行业垂直型SaaS和业务垂直型SaaS两大类。目前业务垂直型SaaS被多家依靠传统软件起家的公司占据,竞争趋于白热化,但是该部分业务由于标准化程度较高(适用于各个行业),很难满足高端客户的个性需求,初创公司若能抓住行业核心业务诉求,深入挖掘企业个性化需求,提出个性化的解决方案,仍有机会占得一席之地;行业垂直型SaaS起步较晚,市场处于高速增长的碎片化阶段,新进入者机会较大,初创公司可通过深入理解特定行业的业务逻辑与商业模式,提供特定行业内一整套业务闭环服务。

结语

总的来说,对于初创公司而言,能否赶上云计算发展潮流的核心有以下两点:

1)避开头部厂商的业务领域,目前头部厂商的业务标准化程度较高,初创企业可选择专注于某一细分领域,深入理解核心业务逻辑和诉求,提供专业化、个性化的服务;

2)与头部厂商进行合作,目前客户对个性化服务的需求越来越高,初创企业可在标准化服务的基础上提供某一领域的个性化服务,与头部厂商合作开发产品。