登录

登录

注册

注册

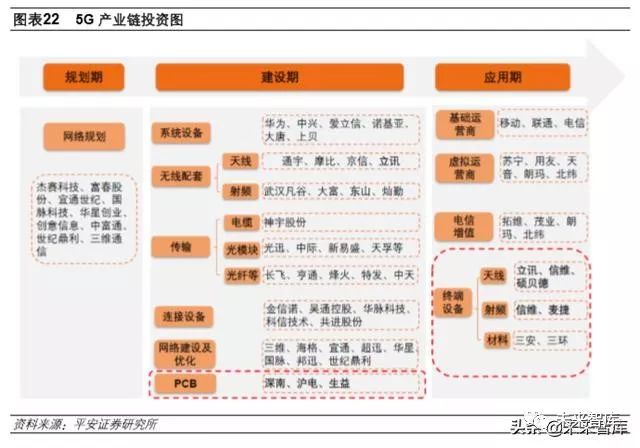

5G换机潮来临,掘金射频前端

进入 5G 时代, 3GPP 把 5G 频谱分为两个 FR(Frequency Range,频率范围),分别是 FR1 和 FR2。FR1 的频率范围是 450MHz 到 6GHz,为 Sub 6GHz(6GHz 以下频段)。FR2 的频率范围是 24GHz 到 52GHz,为毫米波(mmWave)。

从已分配的 5G 频谱来看,目前全球的 5G 部署分为 Sub 6G 和毫米波两大阵营。以中国、欧洲运营 商为代表的阵营主要采用 Sub 6GHz,3.5GHz 产业链相对成熟,发展进度比较快,更低频、更经济, 所需基站密度更低,资本支出相对更小。美国运营商目前的部署计划主要集中在 24GHz-28GHz 毫 米波端,毫米波段的大带宽可以支持更高的上下行速率,但是所需基站的密度更大,对资本支出带 来一定压力。

5G 频谱之所以出现 Sub 6G 和毫米波分化,主要由于早期各国频段规划步伐的不统一:美国的 Sub 6G 频段大部分用于军事、航天,频带重耕的难度非常大。为了不影响 5G 部署进度,索性跨过 Sub 6G,直接迈入毫米波段。但是由于毫米波段穿透性差、传播距离短、雨衰严重等物理特性影响,大 规模商用的难度较高。

美国运营商 T-Mobile 正加紧对 600MHz 和 700MHz 的 LTE 网络进行升级,该公司计划利用其低频 段频谱推出覆盖范围更广的 5G 服务。11 月 26 日消息,AT&T 宣布在年底之前用 850MHz 频段的 5G 网络为消费者和企业客户提供 5G 商用服务。

2.2 通信引领终端射频变革,红利释放在即

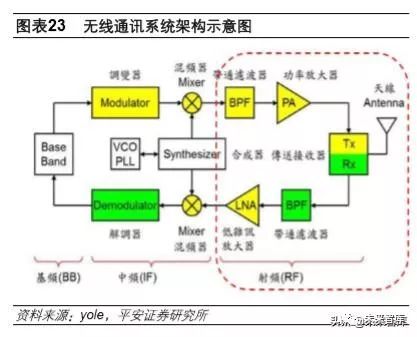

过去十几年的时间,通讯行业经历了从 2G 到 3G,再由 3G 到 4G 的逐步迭代。更多频段得开发、 新技术得引入令高速网络普及,手机也由当年短信电话的功能机转变为更加多元的智能终端,满足 我们即时下载、社交直播、在线游戏等需求。伴随着这种转变,通讯性能成为衡量一款手机的重要 指标。这其中射频前端(RFFE)作为核心组件,其作用更是举足轻重,主要包括功率放大器(PA)、天 线开关(Switch)、滤波器(Filter)、双工器(Duplexer 和 Diplexer)和低噪声放大器(LNA)等,直接影响 着手机的信号收发。其中,天线开关负责不同射频通道之间的转换;滤波器负责射频信号的滤波;双工器负责 FDD 系统的双工切换和接收发射通道的射频信号滤波;PA 负责发射通道的射频信号放 大;LNA 负责接收通道的射频信号放大。

手机下载(听电话)的原理是:先由天线传送过来高频类比讯号(电磁波),由传送接收器(Rx)接 收进来,再经由带通滤波器(BPF)得到特定频率范围(频带)的高频类比讯号,由低杂讯放大器 (LNA)将微弱的讯号放大,由混频器(Mixer)转换成所需要的频率,由解调器(Demodulator) 转换成数码语音讯号,最后由基频芯片(BB)处理数码语音讯号,反之亦然。

2.2.1 手机射频前端演进趋势之一:射频前端器件增加

通信技术从 2G 发展到 5G,手机射频前端最大的变化在于支持的频段增加。2G 时代,通信制式只 有 GSM 和 CDMA 两种,射频前端采用分立器件模式,手机支持的频段不超过 5 个;3G 时代,由 于手机需要向下兼容 2G 制式,多模的概念产生了,手机支持的频段最多可达 9 个;4G 时代的全网 通手机所能够支持的频段数量猛增到 37 个。

射频前端升级,器件增加:随着移动通信技术的发展,已由最初的 2G 发展到 3G 再到即将商用的 5G,对应的频段也在不断地扩充。频谱资源是一种非常珍贵的资源,由 2G 到 4G,使用的频段变多, 且频带宽了,可以提供的容量增大了,用户可以享受更高的网络速度。

随着全网通终端的普及,未来手机终端将支持更多的频段和制式,意味着手机需要更多的射频前端 器件。新增支持一个 2G 或 3G 频段需增加一个相应频段的滤波器和天线开关端口,由于 LTE 接收 分集的存在,新增支持一个 LTE 频段则至少需要增加两个相应频段的滤波器和天线开关端口。全球 LTE 频段众多,一颗 PA 无法支持全球所有的 LTE 频段,所以在一些特殊的频段还可能需要增加额 外的 PA。

2.2.2 手机射频前端演进趋势之二:射频前端集成化

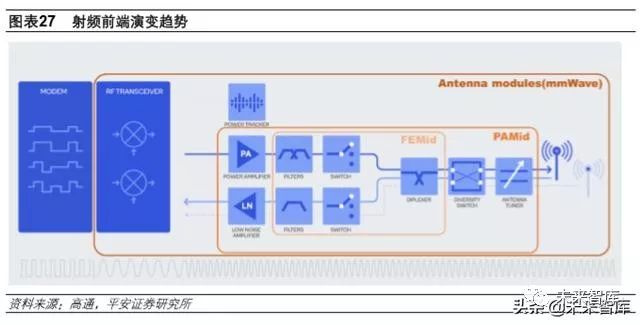

射频前端的发展自始至终围绕着基带芯片的进步,从 4G 时代开始,高通推出 MDM9615“五模十频” 基带使得一部手机可以在全球几乎任何网络中使用,从而促进了射频龙头厂商推出集成化度更高的 射频前端产品,这一趋势在5G时代得到了延续;从2G到5G,射频前端经历了从分立器件到FEMiD, 再到 PAMiD 的演变,整个射频前端的集成化趋势愈加明显。

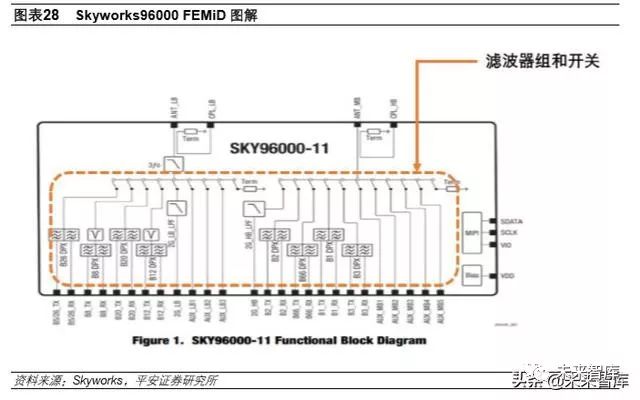

FEMiD(Front End Modules integrated Duplexers)

FEMiD 指把滤波器组、开关组和双工器通过 SIP 封装在一枚芯片中。FEMiD 最早出现在 3G 时代是 由于 3G 手机第一次有了多模多频段(MMMB)的需求,当时主导 FEMiD 市场的是以 Murata 和 TDK 为代表的无源器件厂商,它们把开关器件和多个频段的滤波器集成到一枚芯片当中打包出售,一方 面为手机厂商降低设计和采购难度,另一方面也能够为自身带来更高的利润。事实上从 3G 时代开 始,整个 RF 前端方案的进化都是围绕多模多频段进行的。从技术的角度看,FEMiD 的实现难度并 不高。当时的主流 PA 供应商诸如 Skyworks、Renesas、Avago(Broadcom)在自身缺乏无源器件 工艺的情况下无意涉足这样一个领域。

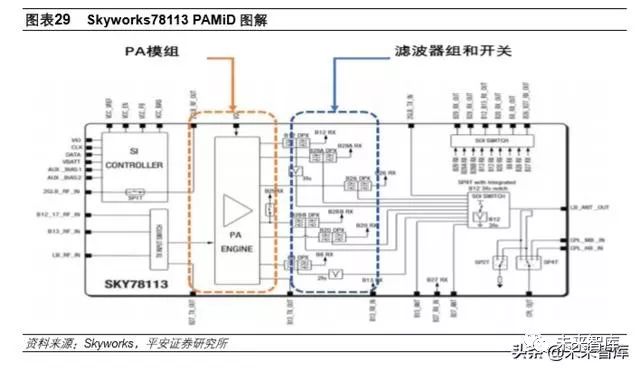

PAMid(Power Amplifier Modules integrated Duplexers)

PAMiD 把 PA 和 FEM 一起打包封装,使得射频前端的集成度再一次提高。PAMiD 相对于 FEMiD 来说,有两大优势:一方面通过小尺寸集总元件进行匹配,提高集成度集成度,节省手机 PCB 面积;另一方面,PA 的输出匹配是整个射频前端设计最繁琐的步骤,PAMiD 的出现使得 PA 的输出匹配工 作由 RF 器件供应商承担。对于手机厂商(OEM)来说,PAMiD 的出现让射频前端从以前一个复杂 的系统工程变成了简单的搭积木工作,手机厂商只需要根据设计规划,采购相应频段的 PAMiD 模 块,这样一来,射频前端的设计难度大大降低

射频前端主线的是从无源集成到有源集成

射频前端发展的主线是从 FEMiD(无源器件集成)迈向 PAMiD(有源+无源器件集成)的过程。PAMiD 虽然集成度高,节省手机 PCB 空间,但支持多频段+CA+MIMO 的 PAMiD 成本高昂,一般手机厂商 难以承受。目前主要是苹果这样出货量大且 SKU 较少的高端品牌采用。对于其他大部分手机厂商来 说,根据不同机型搭配不同的射频方案,才是更为合理的选择。目前射频前端厂商推出的产品种类 众多,OEM 厂商可以根据不同需求选择搭配。

在手机轻薄化趋势下,内部的硬件空间越来越小,通信的复杂化及手机功能的多样化使得射频元件 数量越来越多。射频前端(RFFE)有朝向模块化、设计更简化的发展趋势,由于射频前端器件的材料 多为 GaAs,无法于主芯片集成,所以射频前端只能做出单独的模块。目前手机厂商大多选择搭配多 个射频前端小模块,但随着手机内部空间日益吃紧,射频前端器件的集成趋势也非常明显,未来射 频前端可能会以单独一个模块的形式集成在手机内。尽管射频前端集成化是大势所趋,但由于低端 手机的庞大出货量,低集成度模组之间互相搭配的解决方案在短期内仍然会继续存在。

2.3 行业集中度进一步提高,国产突围可期

根据国际大厂的预计,5G成熟阶段全网通的手机射频前端的Filters数量会从70余个增为100余个, Switches 数量会亦由 10 余个增为超过 30 个,使射频模组的成本持续增加。从 2G 时代的约 3 美元, 增加到 3G 时代的 8 美元、4G 时代的 28 美元,预计在 5G 时代,旗舰机射频模组的成本会超过 40 美元。

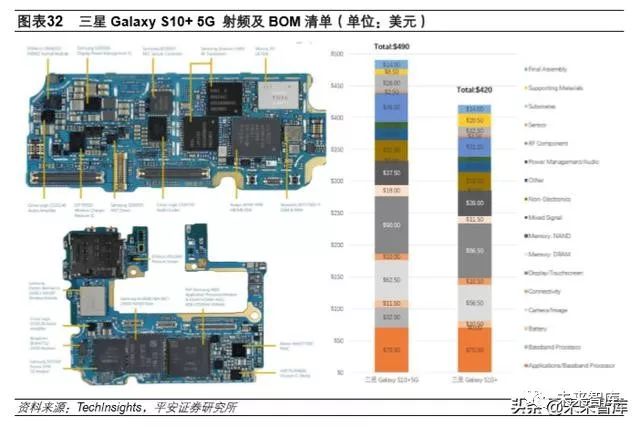

通过对三星 Galaxy S10+ 5G(Sub 6G)和 4G 版的拆机对比,物料清单(BOM)中,射频前端价 值从 4G 版的 31 美金上升到 46 美金,价格上升幅度接近 50%,射频前端 BOM 占比从 4G 版本的 7%提高到了 9%。对早期 5G 智能手机而言,射频前端是推动 5G 手机价格上涨的主要原因。

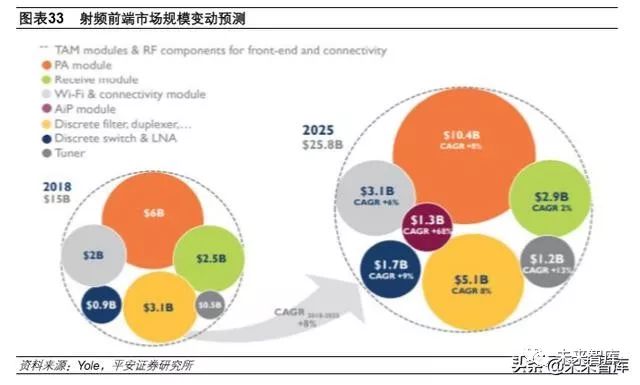

根据 Yole 数据,2018 年全球射频前端市场规模 150 亿美元。根据图 32,5G 射频前端物料成本从 28 美元提升到 40 美元,假设 2020 年 5G 手机出货量占比为 13%来测算,2020 年射频前端市场规 模可能会达到 160 亿美元。我们认为,高集成度、一体化是射频前端产品的核心竞争力,拥有全线 技术工艺能力的供应商会占据大部分市场,单一器件的供应商市场竞争力会在 5G 时代逐渐降低。

2.3.1 无源器件厂商与有源器件厂商并购整合

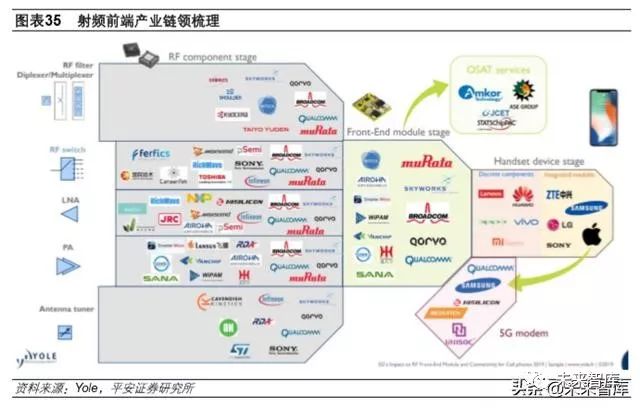

在整个射频前端的市场中,Skyworks、Qorvo、Avogo 和 Murata 四家 IDM 公司占据了大部分的市 场份额,相比于手机芯片市场国产芯片的崛起,射频前端器件的领域目前还主要由国外厂家主导, 国内的射频厂商的差距主要在于技术、专利和制造工艺,主要的产品为相对简单的手机天线、PA 和 较低端的滤波器。因 IDM 具有各种射频元件的完整制造技术与整合能力,可以提供射频前端整体解 决方案,受到手机 OEM 厂商的青睐。降低了开发难度。

4G 商用后, 3G 时代无源器件厂商主导的 FEMiD 时代一去不返, 2011 年 Murata 通过收购 Renesas 的 PA 部门成为 PAMiD 供应商,2014 年 RFMD 与 TriQuint 合并成立了 Qorvo,2016 年 Skyworks 收购了松下的合资公司获得了高性能滤波器技术。射频行业并购整合的原因主要有:一、高通“五 模十频”基带的推出让智能手机进入了全网通时代,从而促进了多频段射频的需求;二、智能手机 的轻薄化趋势压缩了PCB板面积,传统低集成度的设计方案对于捉襟见肘PCB空间来说太过奢侈。

2.3.2 手机芯片厂商布局射频前端,国产射频进步快速发展阶段

2014 年高通收购 BlackSand 获得 PA 技术,2016 年与 TDK 成立合资公司 RF360,获取了滤波器技 术;国内基带芯片商展讯(现紫光展锐)2014 年收购锐迪科,进入射频前端产业;2017 年 MTK 收 购射频 PA 供应商络达。手机芯片厂商布局射频前端的最大优势就是可以跟其他芯片捆绑销售。能够 提供从 AP 到基带、电源管理、射频前端完整手机芯片解决方案对于手机芯片商来说,将很大程度 提高自身的行业话语权。

另外,在最新推出的 MATE20 X 5G 版拆解中已经可以看到多款海思射频前端芯片:Hi6D03(MB/HB PAM)、 Hi6365(RF Transceiver)、 Hi6H11(LNA/RF switch)、 Hi6H12(LNA/RF switch)和 Hi6526 (PMIC)。尽管目前海思射频前端芯片集成度不高,但是可以看出华为近年在减少美国供应商依赖 方面的努力,预计未来华为手机采用海思自研的芯片会更多,集成度也有望进一步提高。海思有望 成为未来国内射频前端领域的龙头,与国外射频巨头竞争。

从滤波器的全球竞争格局上看,美国和日本基本垄断了整个行业。在 SAW 滤波器领域,日本企业 Murata、TDK 和 TaiyoYuden 占据市场 80%以上的份额;在 BAW 滤波器领域,Broadcom(博通)/ Avago 和 Qorvo 两家厂商占据市场 90%以上的份额。在国内,SAW 滤波器厂商有麦捷科技(12.460, -0.40, -3.11%)、中电 二十六所、中电德清华莹、华远微电和无锡好达电子,BAW 滤波器领域暂时只有部分研究所处于研发阶段。其中,国内厂商麦捷科技等厂商生产的 SAW 滤波器已经开始逐步批量出货至华勤、闻泰二 线厂商,并正在积极向市场推广逐步实现国产突围。

高频通信是 5G 时代的核心技术,目前射频前端器件在技术上还无法做到在手机上实现高频通信。高频通信的出现将对手机射频前端器件的性能和制作工艺提出更高的要求。目前 PA 和 LNA 主流的 制作材料在高频时会受到很大的影响,未来可能需要诸如 GaN 等高频特性更好的材料制造射频前端 器件,在制造技术和成本上都还需要有所突破。

目前射频前端市场的主要参与者有四类:一是以 IDM 模式为主的老牌射频方案巨头,有 Skyworks、 Qorvo、Murata 和 Avago(Broadcom)四家;二是以 Fabless 模式为主的设计公司供应商,其中高 通、海思、MTK、紫光展锐近年来发展速度较快,有望上升至第一梯队;第三梯队为拥有部分射频 产品,暂无整体解决方案;四是化合物半导体领域晶圆代工。国产射频前端方面,伴随着国产手机 品牌的崛起,海思、紫光展锐已经在部分产品实现进口替代;卓胜微(461.960, -11.14, -2.35%)、汉天下、唯捷创芯拥有关键 技术,并且打入知名手机品牌供应链。

2.4 终端产品天线升级,MIMO 蓄势待发

智能手机天线是多根特定长度的金属导线,天线长度与载波频率成正比。从 2G 到 5G,由于通信载 波频率的变化,手机天线形态和材质发生了很大变化:从金属冲压件、金属边框、FPC、LCP、LDS 到 Aip、AiM 等变革,手机天线的不断变化体现了材料工艺与加工技术的升级。

我们从苹果手机天线结构的演进中可以看到,在 3G 时代,iPhone 3G/3GS 采用 FPC 架构天线;穿透手机塑料外壳发射和接受信号;iPhone 4/4S 采用玻璃后盖和金属边框,边框采用分段设计,边 框不仅起到了机身框架的作用,同时还是手机的无线天线(后来的 iphone6 也是采用了分段式的设 计);到 iPhone X 时苹果首次使用 LCP(液晶聚合物)天线,用于提高天线的高频高速性能并减小 空间占用。

天线类别包含语音通话主天线、PC 天线、wifi 天线、NFC 天线等。在产品结构或者形态上,有传统 的螺旋式外置天线,后来逐步发展成内置天线,如陶瓷天线、FPC 天线和 LDS 天线等。随着形态的 改变和设计难度的提升,天线的价值量也在提升。

FPC 天线:FPC 一般指柔性电路板,是以聚酰亚胺或聚酯薄膜为基材制成的一种具有高度可靠性, 绝佳的可挠性印刷电路板。具有配线密度高、重量轻、厚度薄、弯折性好的特点。LDS 天线:主要 利用激光镭射技术直接在支架上化镀形成金属天线,直接把精密的天线准确地做在一个功能性塑料 原件上。LDS 天线拥有高稳定性、避免内部元器件干扰等优点。同时,LDS 天线节省出更多内部设 计空间,为移动终端产品纤薄化提供更多可能。目前很多国内外众多移动终端厂商都使用了 LDS 天 线,包括三星、华为、小米等。

另外,LDS 应用领域广泛,除了数码产品厂商外,还包括无线充电、NFC 设备、精密医疗设备、汽 车电子等。采用玻璃后盖的三星 S8 中同时使用了 LDS 和 FPC 天线,NFC 天线和 WPC 充电线圈 为 FPC 工艺,其余天线为 LDS 工艺。

LDS 的优势在于直接来自数控程式 3D 激光可实现精细的分辨率,制造复杂的 3D 电路图案结构,且 产品具备较高的一致性。主要缺点在于需要特殊的激光改性材料,材料可选范围有限。

LCP 与 MPI 天线备受瞩目

2017 年苹果 iPhone X 发售后,首次采用了多层 LCP 天线。iPhone X 中使用了 2 个 LCP 天线, iPhone 8/8Plus 亦使用1个局部基于LCP软板的天线模组。而在2018年最新的三款iPhone (iPhone XS/XS Max/XR)都配备了 LCP 天线。LCP 工艺复杂,成本高,大约单组 4~5 美元,iPhone X 两根合计 8-10 美元,而 iPhone 7 上所采用的 PI 天线 ASP 约为 0.4 美元,LCP 将单机天线价值提升 了约 20 倍。

常见的绿色 PCB 电路板主要使用聚酰亚胺(PI)材料包裹铜箔制成。为了更加轻薄化,电路板上传输 数据的铜箔厚度从 12 微米厚度逐渐压缩成 6~9 微米的超薄压延铜箔。由于高速传输的数据接口要 求电路板必须能够承受 5G 每秒上下的传输速度。高速传输中,超薄铜箔会产生高温。由于聚酰亚 胺(PI)材料的薄膜热传导系数和铜箔有差异,最终会导致 PCB 电路板基板翘曲,影响传输速度。

LCP(液晶聚合物材料)作为一种新材料:1)具有低介电常数(Dk=2.9)、低介电损耗(Df=0.001-0.002) 的特质,未来手机向 5G(频率越来越高)方向发展,采用 LCP 材料介质损耗与导体损耗更小;2) 可塑性高,LCP 高温时溶体的流动便会变得像水一样,这一特性使得 LCP 更容易成型薄壁小型化的 一些连接器制件,较好灵活性,密封性(吸水率小于 0.004%);3)LCP 天线还可以代替部分射频 连接器,符合手机内部净空减少的趋势。

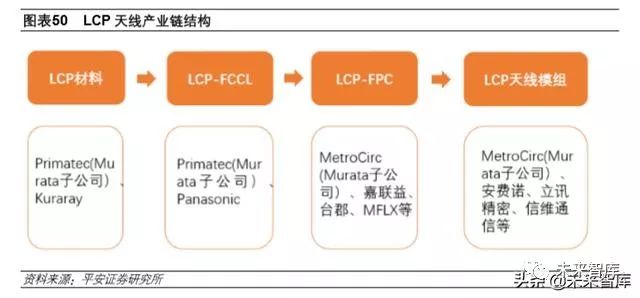

LCP天线分为材料、FCCL、FPC、SMT四道工艺,前道 LCP材料和 FCCL由 Murata子公司Primatec 提供,LCP-FPC 由子公司 MetroCirc 以及中国台湾 FPC 厂嘉联益提供,天线模组由立讯精密和安 费诺提供。LCP 天线代表了 5G 时代终端天线的发展方向之一,相较于传统天线,LCP 天线在加工 难度和价值量上有显著提升。

LCP 与 MPI 天线的并行:在量产的各大品牌机型中,目前只有苹果手机使用这种 LCP 天线,而在 上游的材料的供应商上基本还是来自于村田一家,对于下游的议价能力较高;另外,2017 年 iPhone X 上市后一度遭遇产能瓶颈,产业链多次传出由于部分零组件供应不足,iPhoneX 产能吃紧,其中 苹果创新采用的“LCP 天线”即是导致 iPhone X 产能受限的因素之一,产业链公司上多次表示 LCP 天线只是未来手机天线方案之一。因此,在 2019 年苹果新机的天线上,供应链上表示苹果准备将改 良聚酰亚胺(MPI)技术用于苹果 2019 年新机上,这种材质的天线相比 LCP 天线有着更低廉的生 产成本,它的成品率要明显高于 LCP 天线,一方面解决单一供应商的问题,引入更多的上游供应商;另一方面,提升天线产品的综合成品率。

全面屏的使用减少了可用于天线的空间

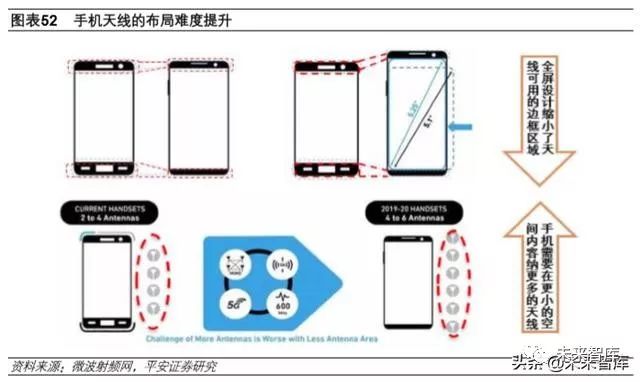

智能手机的普及大大丰富了我们的生活,我们对手机的需求早已不限于通信功能,娱乐功能也已经 成为了手机最主要的功能之一。目前,视觉无边框、双曲面屏幕、3D Touch、PDAF 相位对焦、USB Type-C 等诸多黑科技纷至沓来。在手机屏幕增大节奏放缓之后,全面屏崛起成为智能机的标配,市 场上比较常见的有“刘海屏”、“水滴屏”“挖孔屏”等。

制造商正在转向“全屏”设计,边缘到边缘的显示屏几乎占据整个手机面的智能手机。这些更改减 少了可用于天线的空间,天线必须位于屏幕占用的区域之外。天线面积缩小高达 50%,屏幕顶部和 底部的边框从高度 7-8 毫米减少到 3-4 毫米,有的甚至更小。由于长宽比变化,手机也变得越来越 窄,因此天线必须更短。天线面积和长度的减小都会影响天线的性能,这使得特定频段的效率优化 变得更加困难。

我们明显观察到,传统天线难以满足日益增长的数据流实现快速传输,而且移动终端用户、移动终 端产品对射频天线都提出更高效、更快、更稳定的性能要求。所以应用在单机上的射频天线也从过 去的单一的语音天线、GPS 天线、WLAN 发展至 MIMO 主天线、NFC 天线等,甚至是更高价值的 集成射频天线模组等。我们认为天线行业技术不断升级、移动终端市场的火爆成为推进射频天线行 业成长的源动力。

天线的技术革新是推动无线连接向前发展的重要引擎

天线是接收和发射电磁波的元器件,是手机等终端的核心部件。现在 4G 手机天线大多为 2×2,部 分手机为 4×4。5G 作为新一代通信技术,引入了一系列新的技术和标准。这些新的技术和标准将 大幅提升手机天线的设计和制造难度。天线正朝着高度集成化、复杂化的方向发展。MIMO 技术在 发射端和接收端采用多根发射天线和接收天线,通过空分复用提升速率和容量,是 4.5G 及未来 5G 时代的核心技术。目前 4×4MIMO 要求在手机端采用 4 根天线进行接收,而每根天线均需要一整套 的射频前端模块,射频前端器件的数量将成倍增加。未来 5G 时代的手机可能集成 8 根、16 根甚至 更多的天线,射频前端器件的数目会更加庞大。

射频复杂性的提高使得天线数量有所增加,接近手机可达到的实际极限。从智能手机系统架构上也 可以看出,5G 需求更高的数据速率,需要更多的天线,以使用多种方式来提供,包括多频带载波聚 合、4x4LTE MIMO 与 Wi-Fi MIMO,天线的典型数量也将从 4G 手机的 4-6 根增加到 8-10 根,甚至 更多,但天线可用空间在缩小。

在 5G 商用之前,预计 4.5G 会在移动终端逐步使用。就手机天线而言,目前普通 4G 手机天线采用 2x2 MIMO,4.5G 使用 4x4 MIMO,4.5G advance 使用 8x8 MIMO,未来进入 5G 时代有望采用 64x8 MIMO 的天线,基站和手机终端天线数量分别增长 30 倍和 3 倍,同时天线设计难度上升,天线厂商 受益于天线需求的增长。