登录

登录

注册

注册

尼日利亚央行最新政策解读:POS机手续费降低 发行PSB牌照

近期,尼日央行及相关监管机构连续出了几个政策,但这些政策让所有在尼日做金融相关行业的都摸不着头脑。

1、Cashless Policy

9月17号央行重提Cashless Policy政策,政策要求从个人帐户中提取超过N500,000的款项会导致3%的罚款,而超过N500,000的存款会导致2%的罚款。而企业则超过N3,000,000的存款收3%的罚款,而提取则收5%。这项政策从9月18号先从6个州开始,到明年2020年3月底在全国推行。20号又澄清,这个罚款比例是按超出部分来算,而不是全部。

这不是第一次央行提Cashless Policy了,之前就有过一次,但由于全国性的反对而叫停,这一回又提起来了。但仔细看这个政策,感觉这不像一个为推动无现金化的政策,更像一个纯罚款政策。如果推动无现金,肯定是存钱免费,取款收费的方式,让大家多存少取。而在这种存取都要罚钱的要求,相信任何一个手里有大量现金的人都不会愿意去存,那唯一产生的结果就是大量地下钱庄产生,而不是正规的金融机构。在尼日当前银行卡和电子钱包依然不足的情况,这种政策出得太早,并不利于传统Mobile Money的发展。

2、POS机刷卡政策

这实际里面包括一个央行政策,一个政府法规

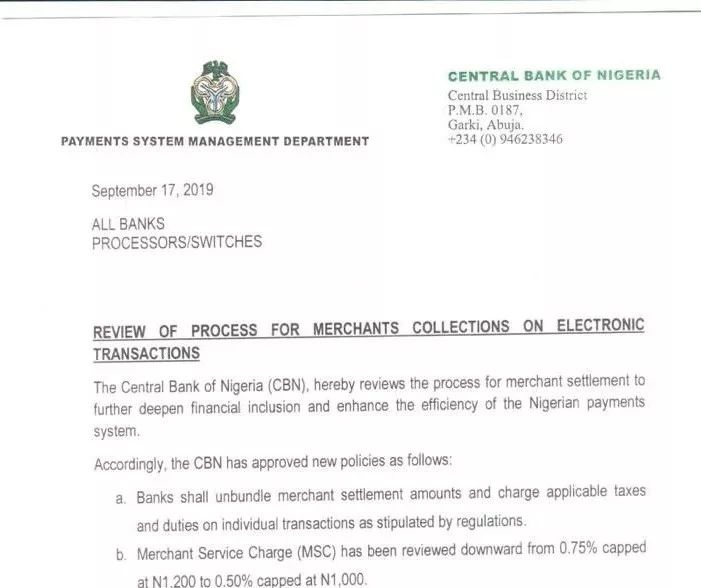

1)央行要求自9月17号起,所有POS机收单业务的费率从0.75%降到0.5%,同时上限从1200降低到1000

2)将商户的交易税从原来打包交税unbundle了,在这个指导下,随后央行旗下NIBSS发了个通知,告知所有金融机构,商户的POS机/Web上进行交易的不再打包按月交1笔N50的印花税,而拆成按笔交,也就是说用户在线上或者线下刷卡的每一笔交易,商户都要交N50的印花税给政府,商户肯定不会承担如此高的税,最后其实也就是变成用户要想刷卡就要额外付一笔N50的税。

这个政策就跟前面那个政策一样,看似降了POS机收费比例是好事,但实际是严重阻碍了POS和WEB类在线支付的发展,而间接推动现金使用。我们完全看不懂尼日央行在做什么,如此显而易见的问题,难道央行的大佬都经营地下钱庄?当然如果单从这一条政策上来,这对不完全依赖央行银行的POS机和在线支付的尼日Mobile Money牌照持有方是利好,直接走钱包存取的交易,既不是POS机,也不是WEB交易。只不过现在尼日的几乎所有Mobile Money运营商实际做的都是银行的Agent,并没有把自己钱包用起来,如果这个政策真会执行,那谁转型快,谁就受益大。

3、发了PSB牌照

9月19号央行给三家公司授予了原则上同意(Approved In Principle)的PSB(Payment Service Banks)牌照,三家分别是Hope PSB,Money Master PSB and 9PSB,而他们实际上分别是尼日PSSP支付公司Unified Payment,移动运营商Glo和9Mobile的子公司。很有意思的,在年初央行要发PSB牌照的新闻出来时,前两大运营商MTN和Airtel都积极表态要申请PSB,不断地进行新闻曝光,而后两名的运营商Glo和9Mobile基本没有新闻露出。Glo和9Mobile属于本土资本,而MTN,Airtel都是国外资本,所以央行明显还是优先照顾本土企业,况且这个月由于尼日和南非由于排外事件导致民间关系紧张,央行正好借这个理由不给MTN这个南非公司新牌照。

然而不论Glo还是9Mobile在做Mobile Money业务上都是没有什么经验和团队,远比MTN和Airtel要差很多,这么搞反而只会推迟普惠金融的发展。相信这又是多方平衡的结果。

现在这个结果就很有意思,8月MTN搞新闻发布会说拿了Super Agent牌照要做Mobile Money,但现在第一批的PSB牌照竟然没有自己,这让MTN后面如何去做,眼睁睁地看着机会流失?估计MTN尼日现在最想说的就是。