登录

登录

注册

注册

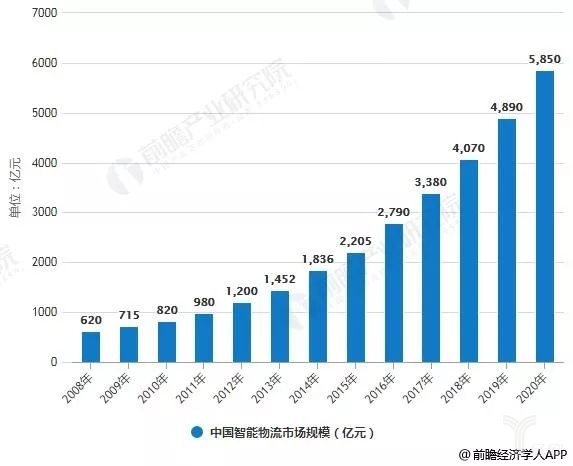

2020年智能物流市场规模将达到5850亿元,AGV发展勃勃生机

在最近五年来,物流机器人的年均增长量超20%,2018年全年AGV的市场规模将近1.9万台。而后随着京东、亚马逊、阿里巴巴等电商巨头和快递也龙头对分拣机器人、AGV、无人仓等大幅度加码,智慧物流已成为物流行业的大势所趋。

在最近五年来,物流机器人的年均增长量超20%,2018年全年AGV的市场规模将近1.9万台。而后随着京东、亚马逊、阿里巴巴、申通、顺丰等电商巨头和快递也龙头对分拣机器人、AGV、无人仓等大幅度加码,智慧物流已成为物流行业的大势所趋。而物流机器人作为推动智慧物流发展必不可少的重要技术装备,正借助智慧物流发展的东风,呈现勃勃生机。

物流机器人多场景、小规模

中国在数十年的时间里,经济都在高速增长,随着制造业、服务业的发展,物流行业也在并驾齐驱,据前瞻产业研究院发布的《中国智能物流行业市场需求预测与投资战略规划分析报告》统计数据显示,2008年中国智能物流市场规模仅仅为620亿元。2012年中国智能物流市场规模突破百亿元。之后中国智能物流市场规模更是呈现高速增长状态。截止至2017年中国智能物流市场规模增长至3380亿元,初步测算2018年中国智能物流市场规模将突破4000亿元,达到4070亿元左右。并预测在2020年中国智能物流市场规模将达5850亿元。

在AGV市场销量方面,2014年我国AGV市场销量为0.34万台,同比增长33.3%。2015年我国AGV市场销量达到0.45万台,同比增长34.4%。截止至2017年我国AGV市场销量增长至1.35万台,同比增长101.6%。初步测算2018年我国AGV市场销量达到1.89万台左右,同比增长39.5%。

2008-2020年中国智能物流市场规模统计情况及预测

2014-2018年我国AGV市场销量统计及增长情况预测

在这宏大的市场份额中,储存、搬运、分拣三大最基础的步骤占据了大量的时间、金钱以及人力成本。对于降低物流成本,“机器换人”就成了大家的一个希望。

目前,机器换人在全球大范围内铺展开来,蔓延的市场遍及工业、农业、医疗、商业应用等,市场前景是不可估量的。如何实现自动化,如何通过物流机器人降低物流成本,都是众多企业最急切的需求。

在物流领域里,很多企业都在通过精益化柔性生产,使用AGV(自动导引运输车)来进行物料运输,但是由于AGV的智能性相对较低、运作系统较为僵化、只能服从简单的编程指令、设备更新时容易出现中断情况、在运输过程中一旦遇到静态或动态的障碍物时容易出现故障、对于复杂、繁琐、智能的指令很难运行,因此,能够适合动态生产环境使用的自主移动的搬运机器人才能跟为满足人们的需求。

在智能物流逐渐被市场认可以来,越来越多的企业涌入其中,试图在这千亿市场中分一杯羹,这也是越来越多的智能物流机器人出现在人们视野中的原因,比如京东的无人物流机器人、菜鸟物流的快仓机器人等。

物流机器人市场面临市场需求大、规模大等特点,据业内人士分析,物流机器人在2019年将进行多场景地的小规模爆发,而真正的大爆发时间点就是2020年。

AGV、KIVA仓储物流机器人虽然帮人们解决了很多物流场景难题,但还有很大一部分需要依靠自主移动机器人来解决。

由于物流机器人在高精度零部件、智能算法等核心技术方面存在较高的技术壁垒,因此我国物流机器人的产品应用场景仍然有限,主要以电商物流为主,再加上物流机器人行业还没有一套完善统一的国家标准体系,我国物流机器人的发展还尚在婴儿时期。

“技术+政策”带来发展利好

从我国机器人的产品来看,有三大类别机器人在全球领先,其一是我国工业机器人在全球的工业机器人市场占四分之一以上,连续六年中国被评为全球第一大应用市场;其二是服务机器人;其三就是特种机器人。

随着我国机器人核心零部件的研发成果逐渐落地,部分核心技术已实现规模化产品。越来越多的企业也在逐步步入机器人制造领域,因此完善标准体系、健全检测认证、规范市场体系、促进公平竞争已成当务之急。

我国在“十三五”对智能制造的高度重视,落地和出台多项政策以表支持。

2013年2月就颁布了《关于推进工业机器人产业发展的指导意见》,计划在2020年,每万名员工使用机器人台数要达到100以上。

2015年5月出台《中国制造2025》将工业机器人作为智能化发展方向。

2016年4月颁布《机器人产业发展规划》(2016——2020年)提出大力发展机器人关键零部件、发展机器人共性关键技术。

2017年6月工信部主导“仓储机器人及智能产业联盟”正式成立。

除此之外,《国务院关于促进快递业发展的若干意见》、《“互联网+”高效物流实施意见》、《快递业发展“十三五规划”》、《国家邮政局关于加快推进邮政业供给侧结构性改革的意见》等政策文件也相继出台。

这些政策无疑都是表明物流企业要加速推广应用云计算、大数据、物联网等信息技术;加大数据信息集成应用,推动物流业务实现平台一体化发展;

这些政策文件是国家鼓励物流企业积极采用机器人、无人机、无人车等先进技术装备,实现快件自动分拨和快速转运,全面提升仓储、运输、配送等环节的作业效率的重要表现形式。

未来竞争大战一触即发

物流机器人市场是一片大蓝海,如今,使用机器人降低人力成本是众所周知的事情,因此各大电商、物流企业都在加速物流机器人应用的普及。

2019年,在我国电子商务行业快速发展的带动下,物流行业货运量和快递量仍有望保持稳定增长,为物流机器人带来巨大的市场需求。因此也催生物流机器人等投融资进程不断加剧,多家机器人制造商或科技技术公司均在天使轮、Pre——A轮、A轮、A+轮获得了数目不菲的投资,这些投资都为机器人制造商注入了发展的血液,多家物流机器人制造商齐头并进,未来行业大战一触即发。

比如近日阿里巴巴收购申通,入股中通、圆通;顺丰采用工业机器人分拣方式;京东投资马路创新的机器人布局;旷视科技并购艾瑞思机器人;合创、松禾、深创等投资斯坦德机器人;美的发布战略称要成为“全球领先的消费电器、暖通空调、机器人及自动化系统、智能供应链(物流)的科技集团”;苏宁积极打造的“场景互联网+智能供应链”,涉及无人仓储、无人车、AGV机器人等。

物流机器人已经涌入了众多的竞争者,在2019年,这种竞争趋势也势必催生更多细分行业的发展。

在2018年,物流机器人AGV和KIVA发展较为成熟,但由于应用场景的局限性,进展也有所停滞,但作为新兴的AMR(自主移动机器人),已经让很多企业看到了它的应用潜力,未来发展势必将助益行业龙头企业的诞生。