登录

登录

注册

注册

处方药新零售:提前布局、抢占先机

处方药零售的市场开拓,制药企业和连锁药店需要联合信息服务商、现代物流配送网络、药事服务平台、患者管理和疾病管理专业机构等新业务伙伴,以患者为中心,积极与政府合作,构建增值、高效、安全的创新业务模式。我国药品销售主要通过医疗市场和零售市场实现。但由于我国对药品实行分类管理,零售市场一直处于无处方不能销售处方药的状态。而药品作为支撑医院运行的主要利润来源,无论是医院还是医生,都在严控处方外流。长期以来,我国处方药销售基本集中在医疗机构中,整个零售市场处方药销售处于少量、无序状态,大部分的院外处方都属于窜货和自然销售。

2016年《深化医药卫生体制改革2016年重点工作任务》指出,禁止医院限制处方外流,患者可自主选择在医院门诊药房或凭处方到零售药店购药。这一政策无疑成为推动处方药在连锁要点及电商平台渠道的销售增长。但是随之而来的是更严的托管政策,虽然允许药品零售企业通过网络销售处方药,但应当具备与医疗机构电子处方信息实时共享、互联互通的条件,确保处方真实、可溯源。

处方药和新零售的碰撞为医药行业带来了不少挑战,但是随之而来的机遇也确实可以解决中国现在医药市场的弊病,“冰冻三尺非一日之寒”,处方药新零售的开场,入局的企业应该抢占先机,以把握未来趋势。

本文转载于普华永道中国,作者为普华永道中国医疗与医药管理咨询主管合伙人徐佳博士、业务总监蔡景愚和高级咨询顾问秦加鑫,以下是亿欧智库为您带来的精选内容:

挑战

自国务院发布《深化医药卫生体制改革2016年重点工作任务》,禁止医院限制处方外流,鼓励患者自主选择在医院门诊药房或凭处方到零售药店购药之后,从2016年5月至2018年5月,全国共有11个省市出台相关政策明确鼓励处方外流。2017-2018年,以A股上市连锁药房为代表的传统医药零售企业、以上海医药和青岛百洋为代表的现代医药流通与信息服务企业、以腾讯和阿里为代表的互联网巨头、和以高瓴资本为代表的投资方,纷纷加速在处方药零售领域的布局,处方药零售再一次成为行业焦点。

然而,处方药零售的市场放量和行业爆发仍然面临很多挑战,主要包括:

处方获取仍存在阻碍

医保统筹账户尚未完全向零售药房开放

制药企业担心零售市场投入产出比

药店难以提供高质量的药事服务趋势

尽管面对挑战,但医药分家是中国医疗改革的大方向,处方药零售扩容是改革的必然产物 。企业需要紧跟医改政策方向,提早布局,以获得竞争先机。

我们认为,处方药零售并不是简单的改变药品销售场所 。开拓这一市场,制药企业和连锁药店需要联合信息服务商、现代物流配送网络、药事服务平台、患者管理和疾病管理专业机构等新业务伙伴,以患者为中心,积极与政府合作,构建增值、高效、安全的创新业务模式。未来的处方药零售行业可能呈现如下发展趋势:

趋势一:少数全国性的、开放的处方共享平台将主导医药零售市场

未来,资本主导的药店并购浪潮会提高零售市场集中度;大型医药信息服务商甚至互联网巨头可能加入战局,提供全国性的技术服务平台;政府出于监管考虑,可能青睐于对所有有资质零售药店开放的处方共享平台,而非某一连锁药店专用系统 。类比于消费品电商割据的发展历程,处方共享平台可能将成为少数大型企业建设和管理、服务所有医疗机构和零售药店、并接受医保和市场监督部门实时数据监控的“公共事务与公开交易平台”。处方共享平台“公器”特征的出现和强化,将成为处方药零售市场发展成熟度的一个衡量标志。

趋势二:仅部分符合国家要求的零售药店有资格承接处方药零售业务

在零售药店分级管理的大背景下,患者服务能力强、药剂师学配备齐全、“从工厂到柜台”全流程冷链管理能力突出、信息化体系建设完善的旗舰型药店可能是行业稀缺资源,成为承接数千亿处方药零售业务的排头兵 。医药零售企业应该抓住历史机遇,根据政策风向和用药结构变化,升级、赋能传统药房,为未来竞争做好准备。

趋势三:医保支付的处方药零售业务利润率可能有限,企业需探索可持续的盈利模式

医保资源接入是处方药零售市场放量增长的前提 。但医保出于控费需要很可能要求零售药店放弃自主定价权。 与此同时,公立医院出于剥离门诊药房管理成本的目的与零售药店合作,也很难支付较高的外包服务费用。因此,未来处方药零售业务不能局限在药品购销的简单获利方式,企业必须探索可持续的、有差异的盈利模式。这里对目前市场上已有的几种模式做一简单对比。

模式一:将限价处方药与有价格弹性的OTC药品、器械、保健品搭配销售。

模式二:整合处方导流、药品配送、患者金融等多项创新服务,作为差异化竞争优势争取制药企业新产品的全国分销权/代理权,通过分销或代理业务获利。

模式三:针对肿瘤和罕见病,提供伴随式诊断、基于真实世界数据(RWD)和人工智能(AI)的第二诊疗意见、新特药配送和药事服务,打造患者全病程管理。趋势四:降低药店运营成本,提高单店运营效率

中国医药零售企业正在承受单店收入和利润普遍较低的痛点,降本增效和并购重组是未来发展的必经之路 。业内一些企业已经做出很多探索:例如,减少实体门店数量或控制药店租赁面积,在城市中建设一个药品中心配送仓库。处方从合作医院、互联网医院和实体药店获得后,药品可直接从中心库发货配送上门或送达病患。这一新型模式在扩大可售药品数量的同时,减少了门店租金和运营成本。另外还有业内领先企业建立了智能商务分析系统,通过分析产品和门店的过往销售数据,优化药店未来产品组合和备货计划,为提高单点营收和盈利水平提供科学指导 。

趋势五:基于制药企业需求,根据处方药类型孵化对应的创新业务模式

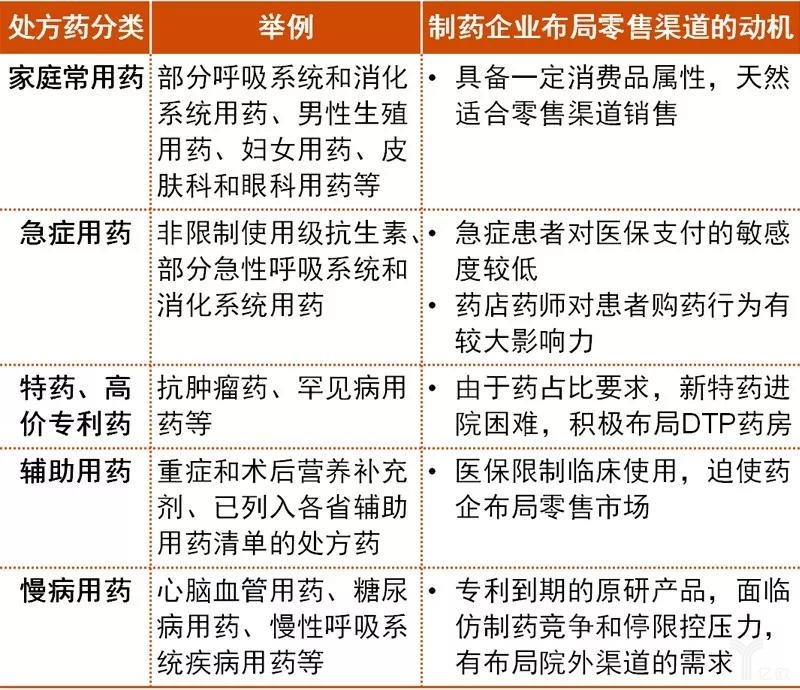

普华永道调研发现:不是所有类型的处方药都适合开发零售市场,且不同类型处方药的生产企业的需求也不一样 。药企在未来处方药零售市场中既是优质产品的供应商,又是药店设计与运营创新业务模式的重要合作伙伴,还是药店和医疗数据公司新业务模式不可或缺的付费方之一。因此,深入理解和不断满足药企的需求,也是未来处方药零售市场增长的必要前提条件之一 。

思路

开拓处方药零售市场新局面需要以患者为中心的新思路和新模式。制药企业、医药配送和零售企业、医药信息服务商,以及互联网巨头都需要摆脱现有业务模式的束缚,挖掘政府监管部门、医院和医生、患者、支付方未被满足的需求。

在深入理解各方利益诉求和顾虑的前提下,构建多方协作的、以信息交互为特色、以供应链管理为基础,支撑疾病管理或优化患者体验的新型商业模式 。在创新过程中慎言“颠覆”,以合作的心态向各方分享未来商业模式的远景规划,以获得更多的支持推动行业转型;同时高度重视采用新技术的成本,将盈利模型的回顾式分析贯穿项目始终,保证创新发展的可持续性。