登录

登录

注册

注册

新零售的十大“激动人心”和十大“忧心忡忡”

2014年,腾讯入股京东,阿里投资银泰,边界开了两大零售帝国的序幕,为零售商带来了令人羡慕的盛宴。今天,新旧零售之争已然告一段落,多场景融合的消费体验之争正在成为下一轮的竞争中心。然而,对于品牌商和分销商而言,必须重新思考自己在这一全新格局之中的定位与能力,这不仅仅意味着有待开启的巨大机遇,同时也代表着全新的挑战。

新零售到底能够为我们带来什么?又会带来哪些潜在的困扰?今天这篇文章将为各位梳理新零售“激动人心”的十大发展机会,以及新零售“不可忽视”的十大关键挑战。

十大“激动人心”

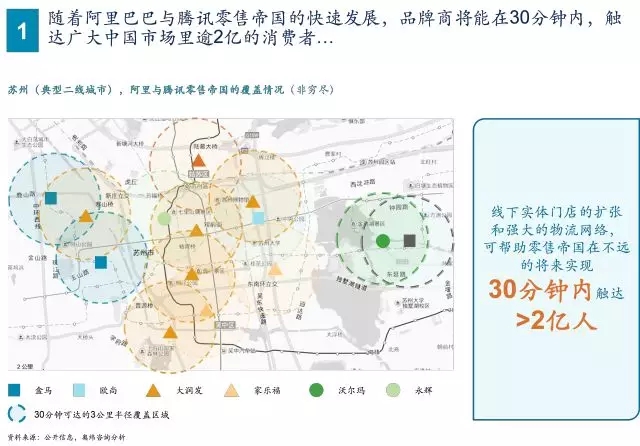

第一、最后三公里,触达2亿人

随着阿里巴巴与腾讯零售帝国的迅速发展,不断在线下渠道体系中攻城略地,成为诸多大型线下零售分销体系的控制者。在对这些传统零售体系的改造中,品牌商将有机会依托它们新零售强大的门店网络与物流体系,在30分钟内触达的消费者范围扩张至逾2亿。

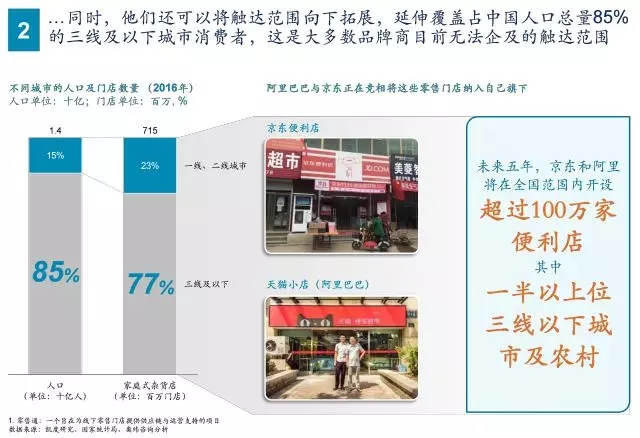

第二、向低线拓展

与此同时,借力新零售版图的不断扩张,品牌商的触达范围也将迅速延伸至占中国人口总量超过85%的三线及以下城市。而这是目前大多数品牌商难以触及的范围。

阿里推出的“天猫小店”与京东的“京东便利店”正在竞相将以夫妻老婆店为典型代表的小型线下零售门店纳入自己旗下。京东CEO刘强东表示,未来五年,京东将在全国范围内开设超过100万家“京东便利店”,其中将有一半开在农村地区。而阿里巴巴亦将通过零售通平台,将“天猫小店”推入三线及以下城市。

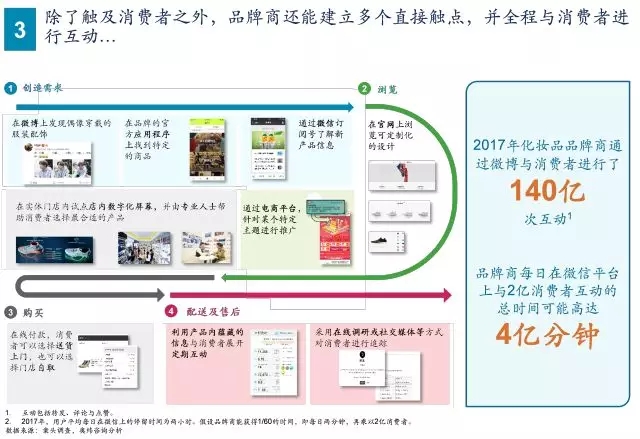

第三、增加直接消费触点,实现全程互动

除了触达范围的扩张,新零售大潮下,品牌商亦可不断增加与(潜在)消费者的直接触点,成功覆盖从需求创造到配送售后的整个消费旅程。据统计, 2017年,仅化妆品类的品牌商通过微博与消费者的互动就超过140亿次。

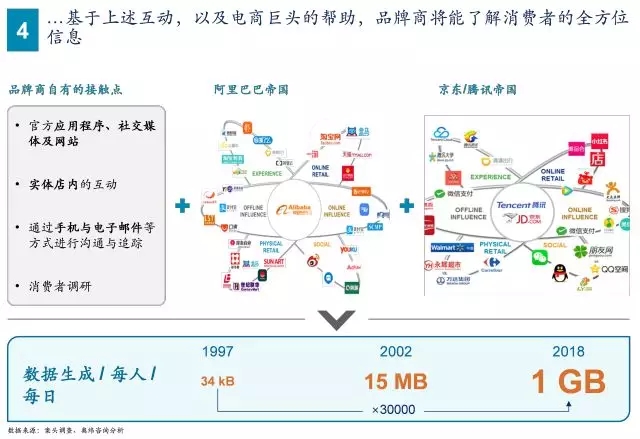

第四、全方位了解消费者

基于品牌商自有的消费触点和新零售巨头们多元化触点的协助,品牌商能够以前所未有的方式,全面、迅速地掌握消费者在不同生活场景下的各类信息。粗略估计,每人每天的数据产生量已达1GB,并且仍在随着触点和技术的发展而不断提高。

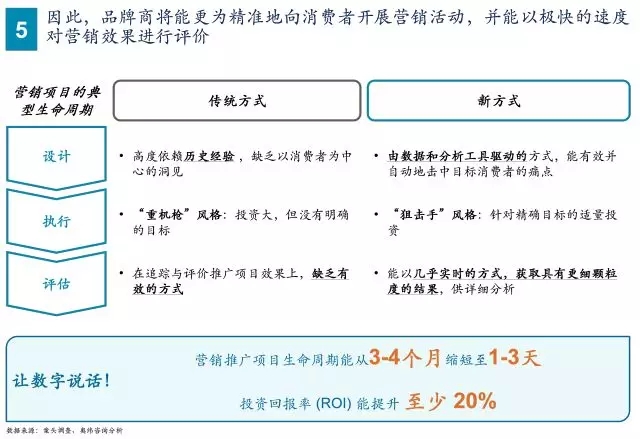

第五、精准营销,及时反馈

借由上述触点和数据支持,品牌商将能够克服传统营销中“精确有限,效果不明”的陷阱之中,更为精准有效地向消费者开展精准的营销活动,并能以极快的速度对营销的效果进行评价,有效提升营销活动的投资回报率(ROI)。

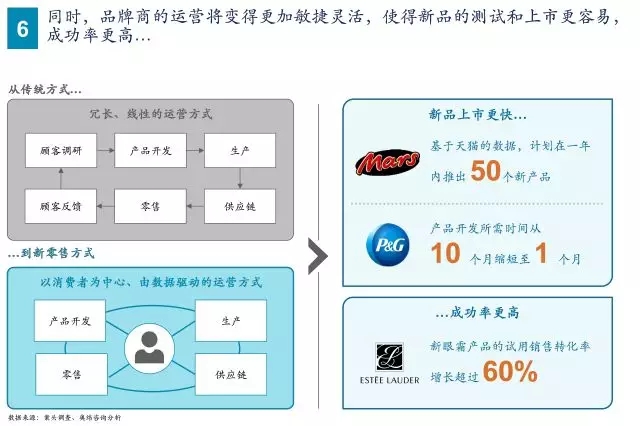

第六、敏捷运营模式,新品高效推广

新零售同时驱动品牌商从运营模式上发生根本性的变革。从传统上冗长、线性的运营模式转换为更加敏捷灵活的,以消费者为中心、数据驱动的运营模式。

与此同时,更多维的数据支持下,品牌商的新品研发推广速度更快、成功率更高。数据显示,玛氏(Mars)一年内新品推广计划多达50件,宝洁(P&G)的产品开发时间已经从过去的10个月缩短为1个月,而雅诗兰黛(Estee-Lauder)新款眼霜产品的试用销售转化率高达60%。

第七、强大的供货能力和品控保证

基于可获取数据以及其质量的大幅提升,催生出更精准的预测模型,更完善的管理模式和更强大的物流网络,从而帮助品牌商更好地预测销量,大幅提升供货率和订单完成率,并极大地降低过期浪费。

第八、无缝的全渠道购物体验

AR/VR技术的不断落地,帮助品牌商持续提升消费者全渠道的购物体验。例如,美图的“美妆相机”APP与领先彩妆品牌合作的试装功能已被使用逾5000万次,销售转化率相较传统营销模式高出3-5倍,类似尝试还包括阿里巴巴与银泰合作的“魔镜”产品等。

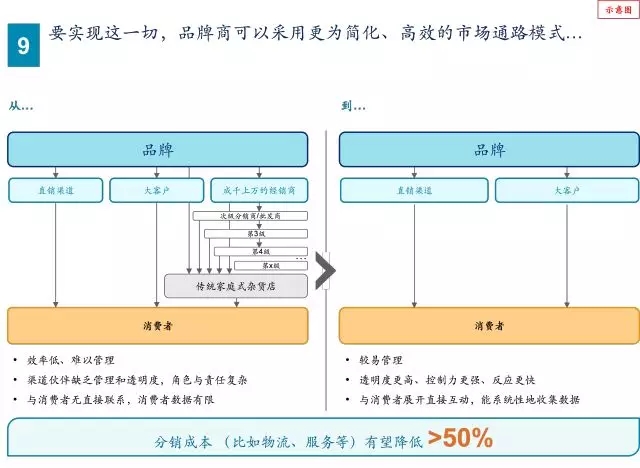

第九、更高效的市场通路模式

零售版图的不断整合,以及先进技术和运营模式的发展,将让品牌商得以有机会革新其低效冗长的渠道体系,取而代之的是更简化的市场通路模式,以更低的成本,实现更高的透明度和更有效的管控。

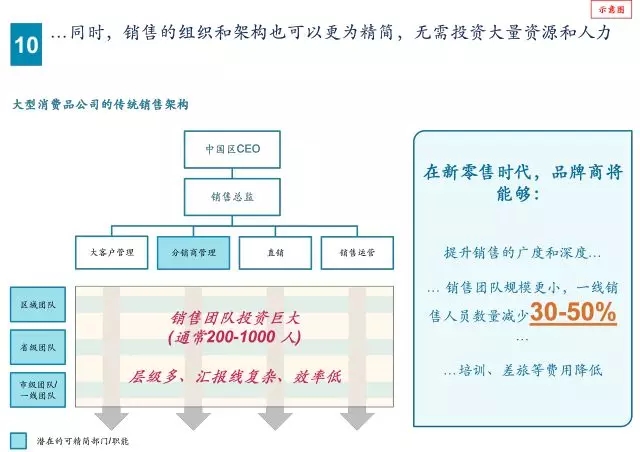

第十、更精简的销售团队

市场通路模式的精简化将帮助品牌商极大地优化销售团队的组织架构,一线销售团队的规模有望缩减30% - 50%。过去多层级,交叉多重汇报的销售部门将得以大幅度优化,从而降低薪酬、培训、差旅等成本支出。

十大“忧心忡忡”

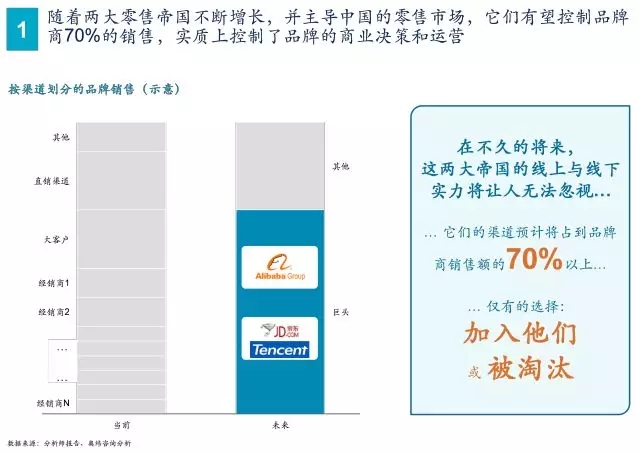

第一、两大巨头的“控制力”

阿里巴巴与腾讯/京东两大新零售帝国迅猛增长并已经占据了中国零售市场的主导地位。预计,在不久的将来,他们的渠道将覆盖品牌商销售的~70%。巨大的渠道优势将为新零售巨头们带来行业中前所未有的强大话语权,甚至有可能全方面、强有力地影响品牌商的种种商业决策。

第二、传统分销及批发网路将逐步瓦解

在今天中国的市场运作模式中,品牌商的分销商、批发商网络通常有 2-6层,但他们中大多数毛利率较低(销售分销商:10-12%;物流分销商:8%)且规模较小。随着电商巨头逐步渗透B2B领域,在未来五年的时间里,估计将有超过30% 的分销商将被淘汰或被迫与电商结盟,进一步致使品牌商在更大程度上依赖于两巨头的销售渠道网络。

第三、品牌商利润空间可能被挤压

与电商整合的销售渠道体系,虽然可以帮助品牌商有效提升销量、降低中间成本,但与此同时,话语权的逐渐丧失可能会使得品牌商被要求为其所获得的各种便利付出更高的代价,最终的结果可能反而是利润空间被挤压。

第四、电商自有品牌强势出击

拥有强大的第一手消费者数据和领先数据分析技术的电商巨头们,得以利用其深厚的消费者洞见推出更有针对性的高端自有品牌,并直接与现有高端产品竞争。同时,依赖其对于线下渠道体系的巨大掌控力,其自有产品将会快速得以提升知名度,并获得更好的货架位置和更大的货架空间,侵蚀现有产品的市场份额。

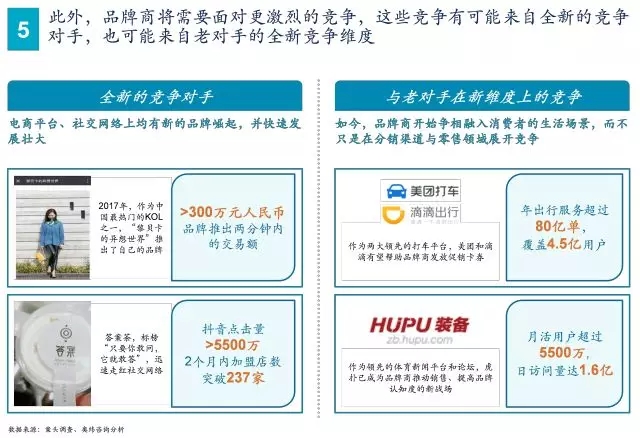

第五、竞争维度多元化

营销渠道的多元化使得品牌商一方面将面临一批全新的竞争对手(如:网红、KOL等),这些竞争对手锁定特定的人群,锻造了强大的价值连接,势如破竹哦;另一方面,传统对手仍然不断开辟新战场,围绕目标群体提供更加完整的服务组合,在全新维度上定义竞争。

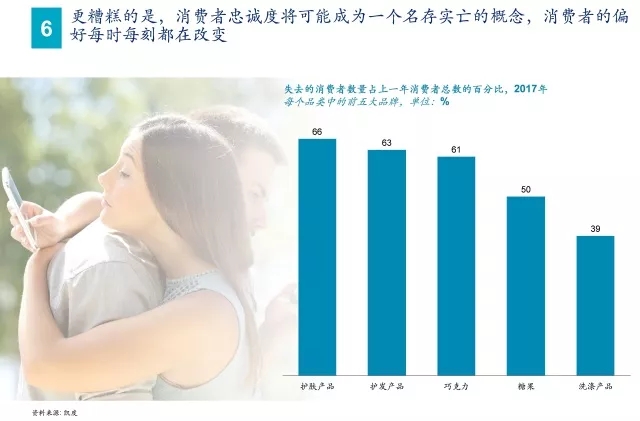

第六、品牌忠诚度名存实亡

更糟糕的是,新零售不断打破传统品牌建立起的客户忠诚度壁垒,各品类的重复消费者数量都有显著下降。随着无孔不入的消费触点,商品丰富性以及消费者对于产品的可获得性大大提高,客户的转移成本变得更低。调研数据显示,常见品类中,2017年失去的上一年消费者数量占比可达~40% 至 ~65%。高速增长的销量背后,隐藏着高客户流失率的重重隐忧。

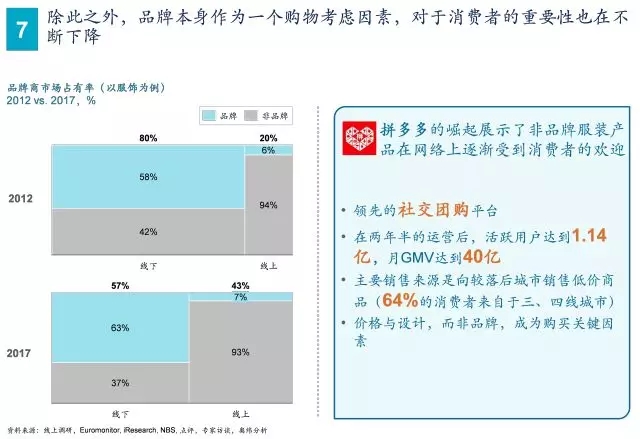

第七、品牌影响力整体下降

市场调研显示,品牌本身对于消费者的重要性不断下降。近年来,消费行为愈发成熟,也更加了解自己真正的需要,与此同时,原本深入人心的品牌定位正逐步走下神坛。非品牌产品不断扩大其受欢迎程度,在某些品类中,价格和设计已超越品牌,成为更重要的销售驱动因素。

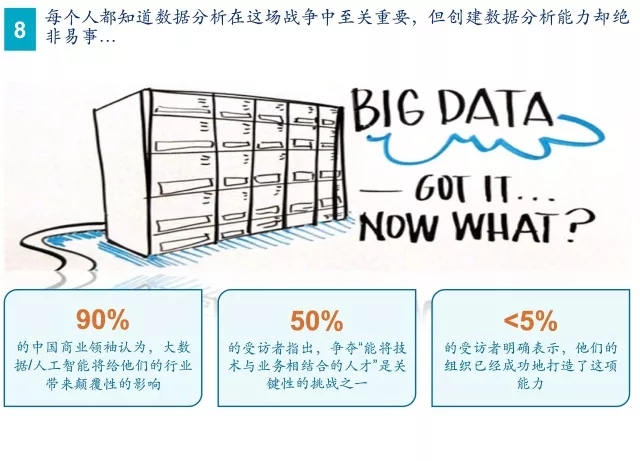

第八、数据分析能力不易构建

尽管商业领袖们对于大数据和人工智能的影响力都有着强烈的认同,对于相关人才也给予了极高的关注度,但如何构建强大的数据分析能力仍然成为许多企业的待解难题,他们并没有针对构建大数据能力的清晰路径,亦在数据“开放”和“封闭”的选择之中犹豫不决。

第九、数据的可得性存在极大不确定性

即便品牌商能够建立起强大的数据分析能力,数据的可得性仍然存在种种不确定性。消费者可能要求将个人数据变现、零售巨头切断数据供给、执行更为严格的数据隐私法规等,都将为品牌商利用数据提升消费者洞见的前景蒙上一层阴影。

第十、环境的代价

新零售高歌猛进的背后,对环境可能造成巨大的不利影响,也日益引发了更多的关注。仅以2016年为例,中国快递服务消耗了147亿个塑料袋,32亿个编织袋,86亿个包装。阿里、京东也开始思考“绿色供应链”对于未来可持续发展的重要性,越来越多的声音在呼吁,不要让天空和海洋为经济增长买单。