登录

登录

注册

注册

英特尔可以靠自动驾驶开启一个新时代吗?

图片来源:视觉中国

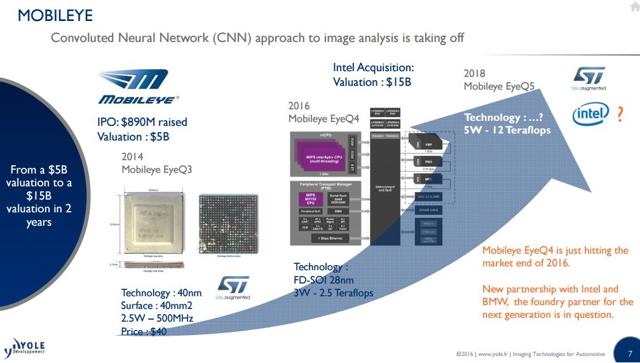

2017 年,英特尔斥资 153 亿美元买下 Mobileye 震惊整个科技行业。当时 Mobileye 年度收入只有仅仅 5 亿美元,也使得英特尔这笔交易是否亏本打上了一个大大的问号。

上月,Mobileye 和英特尔终于交出了首份有含金量的成绩单,据媒体报道,英特尔拿下了欧洲市场 800 万辆自动驾驶汽车的大合同,并将在 2021 年交付。

尽管媒体并未透露到底是哪家欧洲汽车公司与英特尔展开合作,但最有可能的或许就是宝马。事实上,早在 2016 年,宝马、英特尔、Mobileye 就展开了自动驾驶合作,同时宝马也计划在2021年推出自己的无人驾驶汽车 iNext。

目前尚不确定一套来自 Mobileye 的自动驾驶解决方案价格是多少,但如果以一个 2000 美元的英特尔 Xeon (至强处理器)做对标的话,假设为 3000 美元来计算,那么,仅仅这一个单子,就让英特尔(Mobileye)的营收增加 240 亿美元。

240 亿美元绝对是一个令人激动的数字,也是转型过程中英特尔带给投资者最具吸引力的数字。正因为此,我们也有必要去重新审视 Mobilye——这家自动驾驶公司带给英特尔的价值,以及英特尔真的能够依靠自动驾驶开启又一个辉煌时代吗?

Mobileye 给英特尔带来了什么?

在 3 月份 Uber 自动驾驶车祸后,英伟达也宣布暂停全球自动驾驶测试,而两个月后 Mobileye 如此大的动作也让英特尔再次获得自动驾驶领域的关注度。

长期以来,英伟达的巨大价值一部分来自于在自动驾驶处理器中已经获得的领先地位。

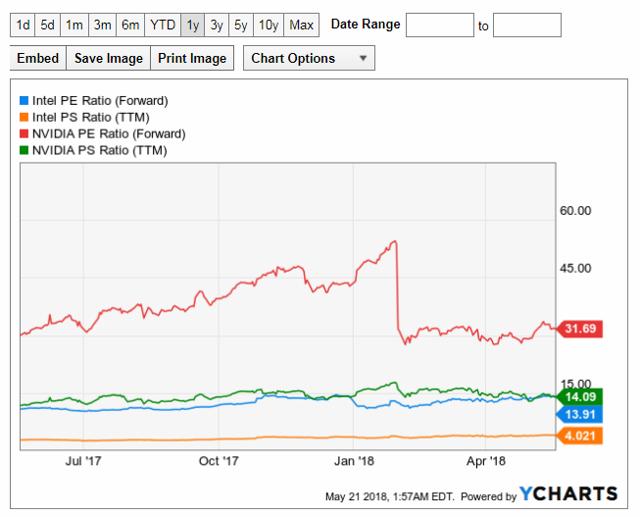

如上图所示,英特尔的市盈率(PER)和近 12 个月的市销率(PSR)都要低于英伟达。英特尔的远期市盈率为 13.91 倍,而英伟达是 31.69 倍。英特尔的近12个月市销率仅为 4.02 倍,明显低于英伟达的13.91 倍。

但是另外两个数字则显示,首先,英特尔在数据中心方面还有每季度收入超过 50 亿美元,与之相比,英伟达的数据中心和汽车业务加起来每季度收入只有 8.46 亿美元。

其次,英特尔仍然拥有大量的现金流可用于增加每年127亿美元的研发预算,这也保证了英特尔的自动驾驶方面的研发投入。

而在产品层面,也许英特尔目前还没有能与英伟达 Xavier 系统芯片和新的 Drive PX Pegasus 匹敌的产品。但是,如果英特尔能将 EyeQ5 与旗下 Xeon 处理器、Nervana 神经网络处理器和 Movidius Myriad X/Myriad 2 VPUs(视觉处理单元)相结合,依然具有不小的竞争力。而 Mobileye 基于摄像头的方案也是对 Movidius 的完美补充。

对于英特尔来说,无人驾驶汽车可以是「轮子上的数据中心」。只要有了正确的处理器、地图、摄像头、传感器和 7*24小时的不间断联网,自动驾驶显然让英特尔的未来业务拥有了更大的想象空间。

Mobileye 到底值多少钱?

800 万自动驾驶的订单至今也是行业里最大的单子。Alphabet 旗下的 Waymo 至今还未给公司贡献任何收入,而瑞银集团认为, Waymo 的无人驾驶辅助系统估值高达1350亿美元。

Mobileye 已经给英特尔贡献了 5 亿美元的收入,如果 Waymo 的估价可以这么乐观的话,那么 Mobileye 未来的又会值多少钱?

其次,英特尔与 Waymo 之间也有紧密的合作关系。根据英特尔官方网站上的消息称,英特尔一直向 Waymo 提供无人驾驶汽车的传感器、连接方案和计算芯片等产品。

第三,Mobileye 在 ADAS 拥有65%的市场份额,与大多数汽车厂商都有长期合作关系,英特尔已经占领桌面和数据中心处理器市场多年,Mobileye 可以帮助英特尔抵御来自英伟达和 Waymo 的双重压力。

技术层面,Mobileye 依靠足够多的传感器来最大化地确保无人驾驶汽车的安全性:12 个摄像头、雷达和激光扫描仪,多种传感器,加上英特尔 EyeQ4 处理器;车前是三个覆盖180°视野的高清摄像头,可收集300米内的图像。

英特尔押注自动驾驶的两大隐忧

在 PC 行业衰退、人工智能未来尚不明朗的行业背景里,英特尔显然对于自动驾驶有着巨大的心理预期,毕竟,相比于虚无缥缈的人工智能,自动驾驶终将成为也正在成为现实,也正如上文所言,Mobileye 的确给英特尔带来了新的增长空间。

但这个增长空间还是有不少隐忧。从商业模式来看,未来自动驾驶会呈现出两种代表性的商业模式:

出行服务中的自动驾驶;

私家车的自动驾驶;

两种商业模式的落脚点也各有不同。

首先,出行服务的自动驾驶本质上依然是一种「出租车」模式,这意味着,乘客(用户)的忠诚度几乎不存在,这个市场是一个价格战的市场,一旦失去支撑价格战的资金支持,所谓的市场地位也不复存在。

不妨来看看 Uber 的案例。2016年,Uber 亏损28亿美元并退出了中国市场。2017年,Uber 亏损了45亿美元,退出了东南亚和俄罗斯市场。最近的一个季度,仍然亏损3.04亿美元。2017年第一季度 Uber 的总订单数增加了73亿,2018年第一季度增加了113亿。

Uber 还可能离开或减少在印度的业务,因为其最大的投资者软银在竞争对手 Ola 占有很大的股份。Uber 在美国的市场份额也由于 Lyft 的成长而急剧下跌。

Uber 目前正加大在自动驾驶出租车方面的投入,其出发点就在于可以通过自动驾驶来减少司机的成本,并继续占领更多市场。然而这可能太理想化了。如果 Uber 可以这么做,别的公司也可以这么做,最后依然是回到不断拉低成本的逐底竞争。

尤其在像Waymo、Lyft/GM、戴姆勒和特斯拉这样的巨头都纷纷进入这个领域,竞争逐渐激烈的情况下,Uber 还能分到多少就更难预测。这意味着,整个行业将是低利润率的,但同时在安全性方面又需要相当大的投入。

因此,不仅是对于自动驾驶出租车的服务商,对于像英特尔这样的制造商来说,一场价格战都是在所难免的。

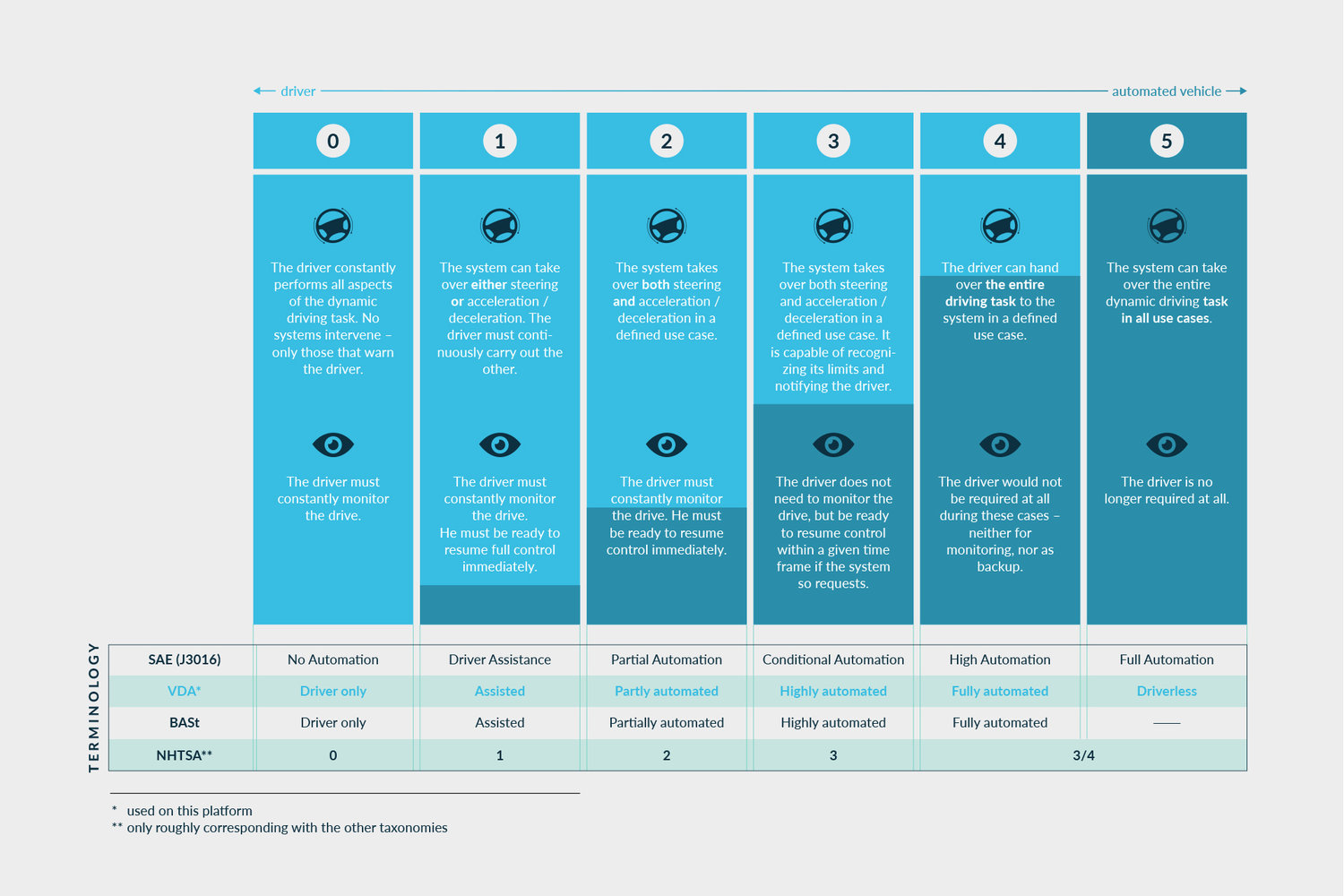

其次,针对私家车自动驾驶的业务也有非常明显的天花板。我们都知道,自动驾驶的终极目的是实现 Level 5 的全自动驾驶,那么一旦达到 Level 5 之后还会有增长吗?

从 PC 到智能手机,这些个人计算设备的进化方向并没有终极目的,也就是说,不管是过往的PC 还是当下的智能手机,科技行业并不认为这就是个人计算设备的终极形态,这也意味着接下来还将有更多的探索,包括技术研发和商业模式的探索。

但自动驾驶的终极目的很明确,所谓 Level 5 的全自动驾驶早已在科幻电影里一次次地出现,也是当下这个行业前进的方向。而一旦实现了全自动驾驶,此时传感器需要收集更多的数据,软件也需要更加敏捷的情况下,英特尔赖以生存的自动驾驶处理器还有多大市场呢?

更重要的是,对于无人驾驶私家车来说,无法像出行服务的自动驾驶一样把成本分摊到各个环节,私家车的无人驾驶系统在成本中要占很大比重。

同时,也很难做出品牌区分,像英特尔把自己的标志打在个人电脑上的那种情况不太可能出现了。在这个领域,某种芯片或软件不可能独占市场。

写在最后

正如以前的几次技术革命一样,总是有人欢喜有人忧,适度的警惕总好过一味的乐观。英特尔在个人电脑时代的辉煌难以重现,众多强大的竞争对手很可能让英特尔举步维艰。

未来的2-3年,英特尔还需要在自动驾驶方面做出巨大的投入,业务和收入的增长是肯定的,但利润方面不能过于乐观,至于英特尔在股市中是否还能维持如今的牛市,我们拭目以待。