登录

登录

注册

注册

频谱资源争夺战从有氧模式上升到了无氧模式,卫星通信了解一下?

在电影中我们经常看到使用卫星电话的场景——在沙漠、深山、没有手机信号的地方,人们只能依靠卫星。当然,通信卫星的能力远不止打电话这么简单。

由于频段不同,卫星通信适合的场景也有很大差异,一般来说,低频段适合低速率通信和移动通信,而高频段则适合高速数据传输的需求。对物联网的多样性应用场景而言,低速通信和高速数据传输同样重要。

此外,正在积极推动的5G,卫星通信也是不可缺少的一环。覆盖面大、部署快、不受地面情况影响,卫星通信一直是特殊地理位置、特殊场合的唯一通信手段。而“一发多收”的广播功能优势,是地面通信无法替代。卫星通信的这些特殊优势,使其在5G时代还会继续发挥作用。

总之,卫星通信作为地面通信的重要补充,将会有广阔的市场前景。借用一位老人的话,不管黑猫白猫,能捉老鼠的就是好猫,同样,能给我们带来安全有效的通信体验就是好的通信方式。

频谱资源争夺战从有氧模式上升到了无氧模式

2018年2月,马斯克将SpaceX原型卫星Microsat-2a和Microsat-2b送上了天,意味着12000颗卫星的互联网计划(Starlink)迈出了第一步。

当我们还在地面上争夺有限的频谱资源之时,马斯克们已经将眼光放在了太空。不管地面通信还是卫星通信,能用的频谱资源都是一样的,地面通信和卫星通信的竞争会越来越激烈。频谱资源争夺战已经从有氧模式上升到了无氧模式。不过无氧模式的环境更加激烈,不仅来自于频谱资源的竞争,轨道资源的稀缺也是一方面原因。

图1 轨道碎片

当然,马斯克不是第一个喝牛奶的人,铱星计划的划时代构想为让我们找到了另一种全球通信的可能,奈何铱星人面临的是跨时代的阻碍。但是20年过去了,正如人类已经有了足够强的乳糖耐受力一样,卫星通信技术也发生了翻天覆地的变化。

铱星计划依然是一个可以参考的方向,通过数量庞大的的卫星将地球“包围”,进而实现宽带地球的目标。除了在卫星数量上做文章,提高单颗卫星的容量则另一条通向罗马的道路。基于传统通信卫星的铱星计划正在向着新一代卫星星座和高通量通信卫星(HTS)方向发展。

下文将会对高通量卫星及市场做一些简单的介绍。

高通量通信卫星

定义

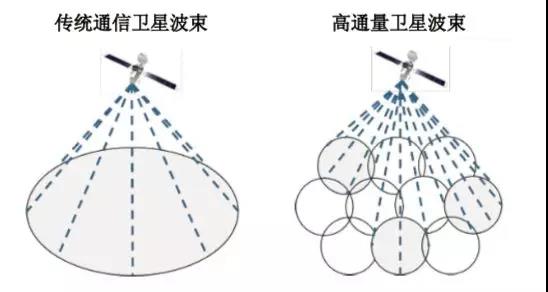

高通量通信卫星(HTS,High Throughput Satellite),也称高吞吐量通信卫 星,是相对于使用相同频率资源的传统通信卫星而言的,可提供比常规通信卫星高出数十倍甚至上百倍的容量,主要技术特征包括多点波束、频率复用、高波束增益等,多点波束的效果类似于地面通信的蜂窝网络。

HTS的核心参数体现在有效载荷上,而有效载荷则与天线阵列设计和转发器数量有直接关系,我国已经出口的通信卫星上,大多数是国产转发器和法国转发器各占一半。

图2 传统卫星与高通量卫星波束对比

技术

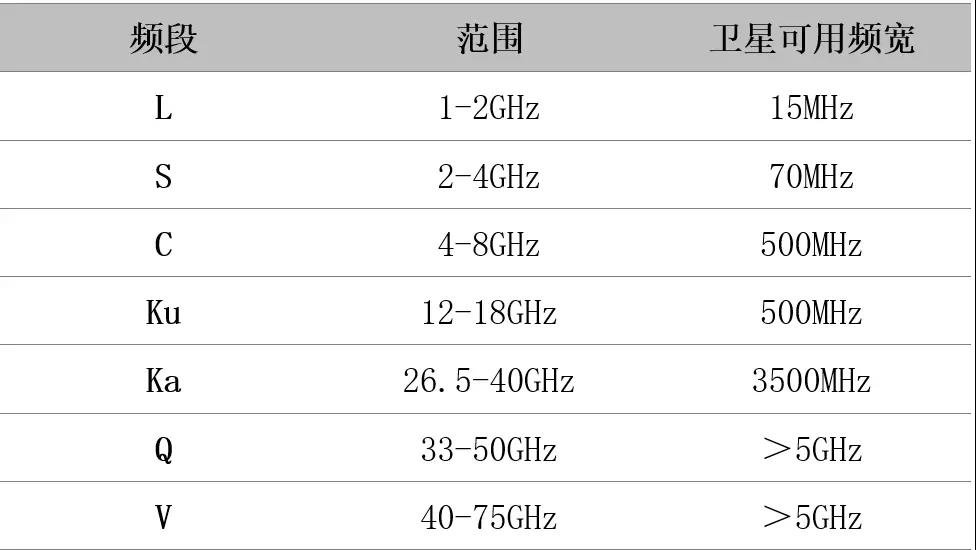

与传统通信卫星相比,HTS的工作频段主要集中于C、Ku和Ka,并且从近期最近部署HTS来看,由于频段资源竞争和轨道资源的稀缺,HTS正在向Ka、甚至Q/V频段发展。Ka频段可用于同步卫星通信的宽带达到了3.5GHz,超过了现有的L、S、C、Ku频段的总和,更能适应高清视频等应用的传输要求,传输速度更快,对物联网、无人驾驶等有着可观的应用前景。而对于卫星本身而言,高频段的通信卫星具有抗干扰性强、天线灵活易控等优势。

表格1 通信卫星不用频段特点

产品

目前,HTS已经发展到了第三代产品,第一代HTS是2005年发射的Thaicom 卫星,使用C、Ku、Ka频段,容量仅为10-70Gbps,第二代以ViaSat-1为代表,使用频段与Thaicom一样,但容量已经提升到了100-200Gbps,第三代同样是来自ViaSat的ViaSat-2,使用C、Ku、Ka、Q/V频段,容量也达到了300Gbps以上。而计划2020年发射的ViaSat-3容量将会达到1T Gbps。

与国外顶尖高通量卫星相比,2017年4月发射,2018年1月投入使用的“中星十六号”高通量卫星的容量接近20 Gbps,差距极大。不过与之前发射的通信卫星相比,“中星十六”的突破不仅体现在频段上,更体现在通信容量上,如果说之前Ku频段和C频段的通信卫星是30座的大巴,那么Ka频段的“中星十六”就是8节的高铁列车。

市场

北美在高通量卫星应用方面占据这绝对的优势,除了卫星通信的资费能够为消费者所承受之外,地广人稀的国土情况也是主要原因。根据NSR的统计数据显示,2014年,全球高通量卫星容量总需求为110Gbps,而北美的需求为73Gbps,占比66%,同时预计2023年,这一数字将上升到550Gbps(北美地区),并且高通量卫星宽带终端用户数有望达到880万人,约为2014年的3.5倍。

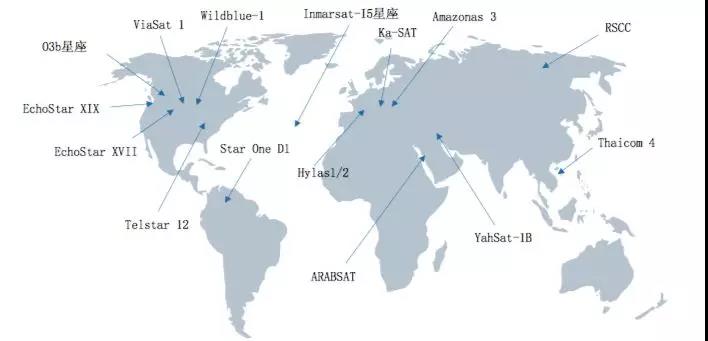

图3 已发射HTS分布

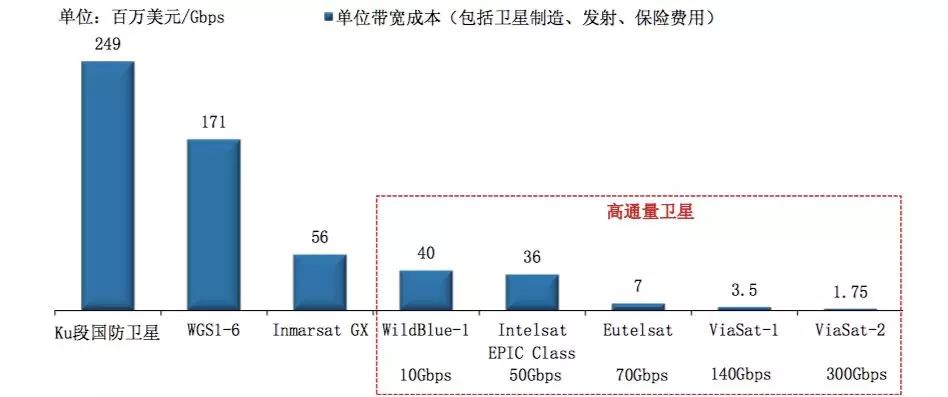

随着技术的发展和产品的迭代,HTS的容量快速增长的同时,其单位成本也在急速下降,为市场拓展提供了可能。以ViaSat系列高通量卫星为例,随着产品的迭代,容量提高的同时,单位成本也在快速下降,ViaSat-1的单位带宽成本已经到达了350万美元,ViaSat-2的成本则为175万美元。

图4 卫星容量、单位宽带成本对比

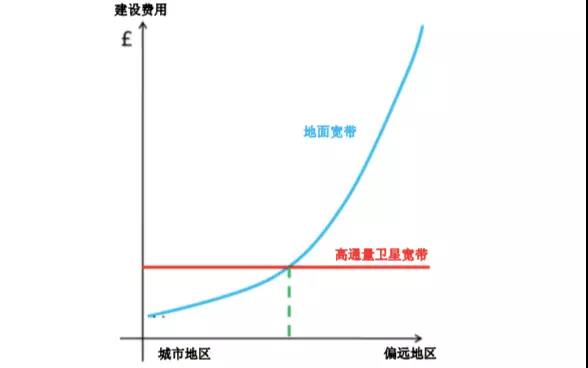

除了单位宽带成本之外,在远离城市的偏远地区,高通量卫星宽带的建设费用比地面宽带要低很多。来自Avanti的数据显示,随着距离的增加,地面宽带的建设成本大幅上升,毕竟没有哪个运营商会在隔壁沙漠建造同样密度的基站,但高通量卫星宽带的建设成本则保持不变,这也是北美地区卫星通信市场份额最高的原因之一。

图5 高通量卫星宽带与地面宽带建设费用对比

通信卫星产业链

既然卫星通信有这样的技术优势和成本优势,以及未来广泛的应用前景,那么都有哪些公司参与到这其中?

由于卫星产业是一个高技术含量、高资金投入、高风险的三高行业,因此这背后不乏政府、财团、老牌公司的身影。卫星产业链大体可以划分为卫星制造、卫星发射、卫星运营以及卫星地面四个环节。

卫星制造

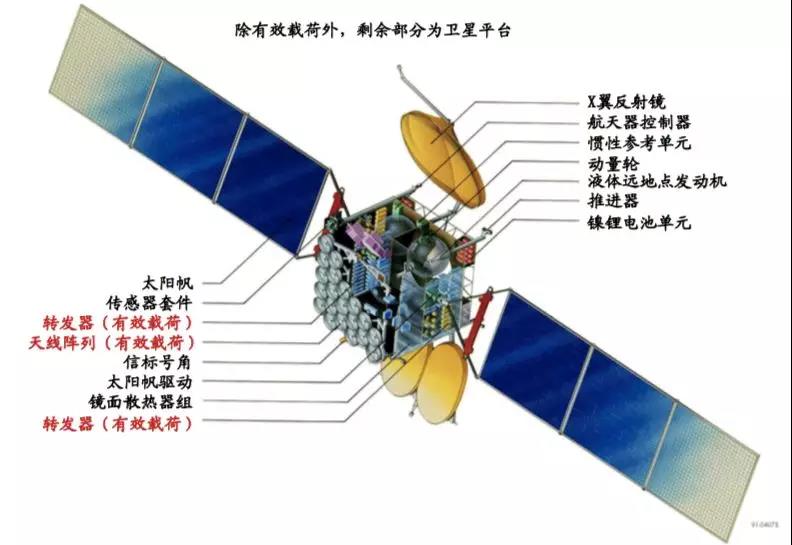

卫星制造又可以分为平台制造和有效载荷,平台就是支持有效载荷的组合,而在通信卫星中,有效载荷指的就是转发器和天线。美国的劳拉公司(SSL)、波音、洛克希德?马丁公司,欧洲的空客,法国的泰雷兹等等都是知名的卫星制造商,而中国最强的卫星制造公司当属航天五院。

其他核心零部件的国外企业包括SatixFy、AdvantechWireless、Satcom Technologies 、CSR等,国内公司包括杰赛科技、南京熊猫、海格通信、北斗星通等。

图6 通信卫星有效载荷

卫星发射

我们熟悉的卫星发射公司应该就是SpaceX,由特斯拉汽车CEO伊隆·马斯克(Elon Musk)于2002年创办。5月13日,猎鹰 9 号终极版本“Block 5”完成首次发射,将孟加拉国一枚 3.5 吨重的通信卫星送入预定轨道,并且一级火箭海上回收成功。猎鹰 9已经在世界航天发射市场占据统治地位。其他的卫星发射公司包括联合发射联盟公司(波音、洛马合资)、空客、赫鲁尼契夫国家航天研制中心、三菱重工和航天一院,主要集中在美欧中俄日等强国手中。

卫星运营

卫星运营商通过自建网络向客户直接提供服务,或者将带宽出租给地面运营商,间接为客户提供服务。国外的高通量卫星运营商包括Echostar 、ViaSat、Intelsat、Inmarsat、Avanti、Thaicom、Spacecom,国内的公司主要包括中国卫通、亚太星通、中信卫星、亚太卫星、中国电信、中国卫星等。

卫星地面

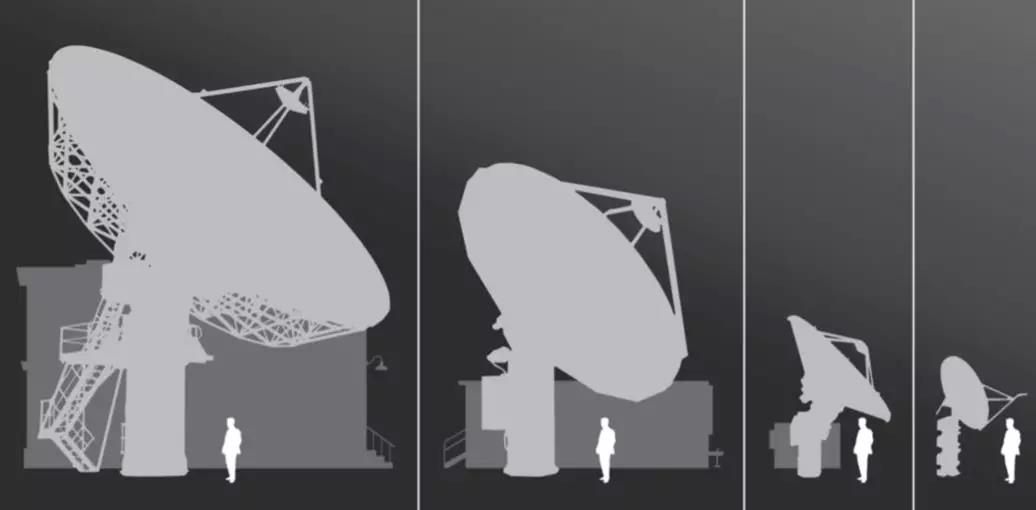

地面设备既包括测控站、关口站等地面站,也包括移动卫星通信终端(即卫星电话或卫星手机)和固定接收终端。地面设备制造商主要分布在欧美和以色列,移动终端的公司主要包括Hughes、COMSYS华力创通、振芯科技、中国卫星、中电科 54 所、星网卫通、 海莱特、中邮世纪等,固定终端的公司主要有iDirect、ViaSat、Hughes、Gilat、中国卫星、海格通信、北斗星通、中电科 54 所、航天五院西 安分院、南京熊猫等,而随着高通量卫星的迭代,地面设备也在呈现更加灵活的配置方式。

图7 地面站发展趋势

阻碍卫星通信拓展的原因有很多,比如技术难度、市场需求、商业模式、行业竞争等等,但如果能够打破单位成本的桎梏,很多问题都迎刃而解,这也是目前很多参与者都在寻求的突破点。

一直以来,不断有行业内外的巨头试图尝试覆盖全球的卫星通信计划。90年的铱星公司迫于成本和价格太高的原因,最终放弃了这一项目;2016年,由于猎鹰9火箭的突然爆炸让扎克伯格价值2亿美元的Amos-6卫星意外炸毁。但是,没有尝试就没有成功,随着技术的发展和成本的大幅降低,寻求到新的商业模式之后,全球卫星通信的设想也将成为可能。