登录

登录

注册

注册

移动支付标准:统一不统一?这是个问题

在日本、韩国及欧洲、东南亚等国家和地区,移动支付业务开展得如火如荼,但在我国,移动支付产业尚属于新兴产业。据不完全统计,2009年上半年,我国手机支付用户总量突破1920万户,实现交易6268.5万笔,支付金额共170.4亿元。咨询公司Informa预计,预计到2013年,移动支付的市场规模将达到8600亿美元。

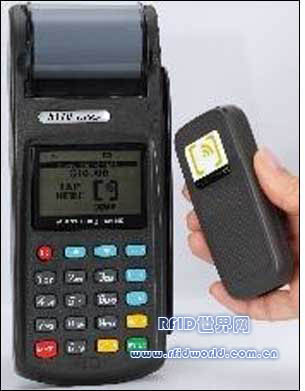

620)this.style.width=620;" border=0>

移动支付市场虽热 各家标准却不一

移动支付就是指消费者使用手机、PDA等移动终端对所消费的产品进行账务支付的一种服务方式,有多种技术实现方式。就我国的移动支付发展情况来看,目前移动支付所用技术方案主要有三种,一种是NFC,这种方式的最大缺陷在于用户若要使用手机支付,必须更换带有NFC功能的手机;第二种是目前比较常用的基于13.56MHz的SIMPASS标准;第三种则是中国移动目前主推的基于2.4GHz的RFID-SIM。从技术和应用上来讲,三种支付方式仍然有优缺点。比如使用SIMpass不用更换手机,运营商项目启动的成本小,但是占用了用于OTA业务的C4/C8接口,只具备被动通信模式,不具点对点通信功能,而且产业链单薄。NFC具有工作稳定、支持主/被动通信模式、支持点对点通信、支持高加密、高安全性、产业链完整等特点,但是用户需更换手机,推广成本高。RFSIM更容易让运营商控制产业链,且用户使用门槛低,但是采用2.4GHz通信频率,推广的难度会较大。

随着新的运营格局形成和3G正式商用,中国的三家运营商将移动支付业务作为一项重要的增加用户粘性的应用加以研究并在重点城市进行试点,但几家公司在技术运用上有不同的侧重点。中国移动在广州和厦门试点了SIMpass后,又确定在湖南、上海、重庆、广东等4省市采用RFSIM技术试点手机小额支付业务。中国联通对于三种手机支付方式都有试点,但主要是以SIMPASS方式为主。据悉,联通目前在公司内部也在进行移动支付的尝试,包括通过手机进行门禁确认和小额支付等。中国电信方面,上海电信5月26日率先推出手机订购和手机缴费业务,据悉,对于手机银行和手机刷卡等现金支付业务,上海电信目前也正在进行技术性测试。

标准统一不统一?这是个问题

虽然说目前有多种的NFC实施方案,但最大的阻碍反而是来自市场推广方面。除了交易的安全、政策风险及配套法律,硬件设备及行业标准的统一也是相当重要的因素。国家金卡工程协调领导小组主任、中国信息产业商会会长张琪表示,目前,移动支付行业最迫切解决的问题就是标准问题,如果没有一个统一的标准,所有厂商都按照自己的标准特立独行,可能会导致移动支付行业错失前期制定标准的机会,导致以后更难统一标准。此外,张琪认为,目前,三大运营商和很多厂商各自有标准,导致互相兼容的问题非常严峻。成本问题就是一个非常重要的因素,例如目前收款机、POS机等终端大都基于13.56MHz标准,与中移动主推的2.4GHz标准就存在不兼容现象。更换这些终端将是巨大的一笔开支,谁来买单,将是一个问题。

其实,到目前为止,国际上没有一家机构和组织能够提供一个为多方所接受的移动支付技术。因此,移动运营商、银行业、设备制造商等移动支付各个环节的参与者们成立了各种各样的组织,以期推出自身主导的技术标准或业务标准。

但是,另外一方面,手机支付的不同技术实现方式代表了运营商参与移动支付不同的角色,不同的角色代表了不同的商务模式,而不同的商务模式则代表了不同的利益。对此,握奇电信产品经理王颖认为:“在2009年,移动运营商亟需推出真正便民利民的应用,而移动支付对消费者来说更有吸引力,因此移动运营商需要加强移动支付在金融领域的推广与合作并探讨不同的商务模式,做到参与各方多赢才是移动支付业务发展的基础。”王颖还强调道:“因此,移动支付的参与各方应该积极探索一条多赢的道路,不能因为移动运营商的加入就夺走了应用提供商的核心利益,移动支付市场前期应该尊重和理解应用提供商目前的核心利益所在。”

而对于此,上海复旦微电子总经理助理刘以非认为:“由于不同的手机移动支付标准代表着不同的利益集团,不同的技术都有不同的局限性和优势,并且我国移动支付市场的应用环境比较复杂,我国移动支付多标准共存的局面比较合理,并会长期共存下去。”

对于移动支付标准的问题,由于涉及到了不同集团的利益,统一标准成为一个长期而艰巨的任务。其实,对于这种状况,借鉴国外的先进经验,例如在韩国,不少运营商选择和银行一起成立合资公司,共同出资50%,然后由新的实体来承担运营,双方共同从新公司的业务中分享收益。