登录

登录

注册

注册

同方股份:多种业务进入收获期

作者:银河证券 王家炜

来源:来源网络(侵权删)

日期:2008-09-05 08:30:10

摘要:公司的RFID产品已成为军方后勤采购的两家供应商之一,无疑军方将会大规模采用RFID系统,公司RFID业务未来几年有望获得跳跃式增长。 关于PC业务我们认为短期难以实现良好增长。

620)this.style.width=620;" border=0>

公司多方面业务支撑高成长,包括安防系统(同方威视)、高亮度 LED、RFID、军用通信设备、环保等领域。

驱动因素、关键假设及主要预测:

国内安防产业需求出现加速增长,年均增长速度超过20%,同方威视在高端X线检测系统领域具有绝对优势。 高亮度LED产品需求范围不断扩大,在液晶面板上的应用已进入实质阶段,未来还将进入普通照明领域,增长空间堪称巨大。

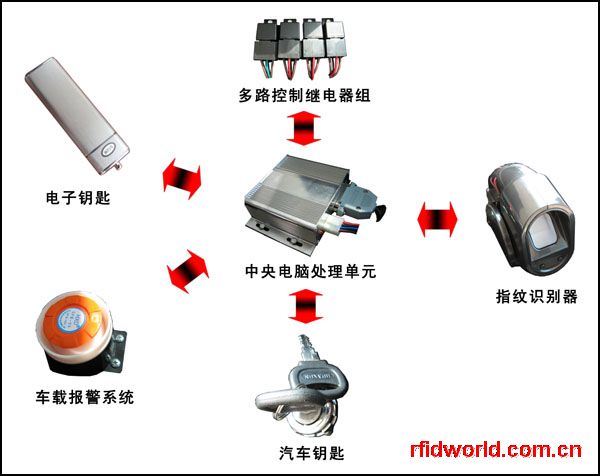

公司的RFID产品已成为军方后勤采购的两家供应商之一,无疑军方将会大规模采用RFID系统,公司RFID业务未来几年有望获得跳跃式增长。 关于PC业务我们认为短期难以实现良好增长。

我们与市场不同的观点:

以全面的产业链和技术,公司具有进入特殊要求行业的能力,这是同方的重要竞争力。

公司估值与投资建议:

2008年预期市盈率为23倍,在科技股中并不高,且具很好成长性。维持谨慎推荐评级。

股票价格表现的催化剂:

安防市场日益为证券市场重视。

主要风险因素:

因为规模急速扩展,存在管理脱节的风险。