登录

登录

注册

注册

推动产业融合SIMpass让移动支付蓄势待发

作者:中国包装网

来源:来源网络(侵权删)

日期:2007-03-26 11:18:38

摘要:今年,移动支付的话题随着NFC沸沸扬扬的试用和SIMpass轰轰烈烈的面世而逐渐升温,移动支付魅力四射,开始成为各个相关领域的聚焦点。最近,移动支付及移动应用系统--SIMpass在国内国际的频繁亮相,让移动支付更加引人注目。

今年,移动支付的话题随着NFC沸沸扬扬的试用和SIMpass轰轰烈烈的面世而逐渐升温,移动支付魅力四射,开始成为各个相关领域的聚焦点。最近,移动支付及移动应用系统--SIMpass在国内国际的频繁亮相,让移动支付更加引人注目。

不过熟悉移动支付的人们都知道,移动支付在国内其实早在好几年前就已经实现,当时无论移动还是联通都开通了手机电子钱包支付的业务,但应者寥寥,几年过去用户仍然屈指可数。究竟什么使得移动支付长期隐身于人们的视线之外?现在的移动支付未来又将如何发展?

推广与应用的悖论

纵观移动支付涉及的两个最核心的产业:移动通信和金融,能够大规模投入商业实用的各种服务、应用在起步的时候都需要考虑两个根本问题:应用是否能够被最终用户接受?是否能够为最终用户采用?一种应用或服务能否为最终用户接受,首先要看它是否是用户所需要的?是否能为用户带来实实在在的好处?此外,这种应用或服务是否符合大众的消费心理和消费习惯?

拿网络支付作例子,现在网络交易如火如荼,但是在很长一段时间里,网络交易平台更多的像是人们发布信息的公告板,商品的买卖更多的会在线下进行,直到类似"支付宝"这样的支付工具和支付平台出现,这种状况才有所改观。为什么会出现这种现象?因为在中国,绝大多数人还是只能够接受"一手交钱、一手交货"的交易方式,对于看不见摸不到的电子支付,普遍缺乏最基本的信任感。移动支付也是一样。最开始的"手机钱包"业务,还没来得及被人们所了解,就被固有的思维习惯和消费习惯屏蔽在人们的视线之外。

另一方面,即使一种应用或服务能够为人们所接受,也还存在着应用部署成本和使用成本的考量。纵使一种应用和服务让人们非常感兴趣,也是被用户认为是非常有价值的,但是一旦迁移成本、使用成本超过用户所能接受的极限,这种应用或服务仍然将是空中楼阁。当然,最终用户只是这其中的一方面,从上层的应用提供者,到应用实现的终端,都会对部署成本和使用成本进行更深入的考量和评估,国家和政府也会进行深入的研究和评估。

在这些因素的基础上,是一种应用或服务能否得到强势机构的大力推广、推行。如果缺乏运营商、金融机构乃至政府等的推动,恐怕即使是很有希望的应用和服务也会仅仅停留在实验室里。但是这里就产生了一种悖论:如果缺乏应用基础,发展前景渺茫,那么就不会有机构来大力度的展开推广和普及;另一面是,如果没有力量来推广、去影响和改变用户(绝大部分情况下是公众)认知、观念和习惯,应用能否被接受就是一个未知数。

打开移动支付大门的金钥匙

现代人的生活里,手机已经成为人们生活中不可或缺的工具。非接触技术的飞速发展,将非接触技术与移动通信技术相结合,手机载体的移动支付工具让人们看到了移动支付新的希望。现在,通过手机实现的移动支付方式,成为最接近人们日常使用习惯和消费习惯的移动支付方式,而NFC和SIMpass成为这一领域耀眼的两朵奇葩。

只要拿手机在读卡机具和支付终端前一晃,就可以实现支付、出入门禁系统、购买车票等等应用--在外人看来,NFC和SIMpass的应用实现形式似乎很相似。不过作为两种不同的技术和解决方案,NFC与SIMpass从基本思路上有着很大的不同。简单而言,NFC技术是将非接触芯片植入手机,把手机变成了一张非接触卡片;而SIMpass则借助在移动通信领域中已经广泛采用的智能卡--SIM卡,通过SIM卡让手机具有非接触应用的承载能力。从这一角度而言,SIMpass更具灵活性,对于最终用户而言成本也更低。

不过这些并不妨碍包括中国移动在内的移动运营商和包括银联在内的金融机构对这两种技术和解决方案产生浓厚的兴趣和关注。究其根本,在于这两种优秀的技术和解决方案都着眼于从根本上解决支付应用的瓶颈问题。

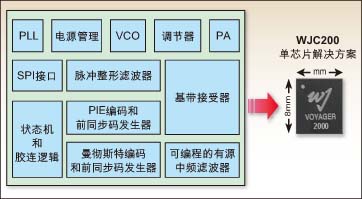

在前面提到的能否获得推广、能否为用户接受之外,移动支付最大的问题在于其安全性。据推出SIMpass的握奇数据的相关人员介绍,对于NFC和SIMpass而言,都把安全性放在非常重要的地位。以SIMpass为例,专注于数据安全的握奇数据将其成熟的数据认证、加密技术和体系作为SIMpass核心技术之一。具备完善的PKI体系的SIMpass可以说是目前最安全的智能卡系统之一,能够充分保证交易以及交易数据的安全性。同时SIMpass的工作机制也保证了支付操作的可靠性,避免漏刷、错刷、重刷等问题的发生。

不过,对于移动支付的一个很现实的问题在于,手机丢失就意味着"钱包"的丢失。对于这一问题,握奇数据的技术人员介绍说对于需要联机处理的应用,也就是需要通过利用无线信道传输数据的应用,手机丢失后可以进行SIM卡挂失,应用即失效;对于可脱机使用的应用,如电子钱包,按PBOC的规范,就如同丢失真实的钱包一样,无法追回。但对于如电子存折应用,一方面有PIN码保护,一方面可通过挂失方式,保障资金的安全。

对于非接触移动支付这块前景无限的大"蛋糕"而言,获得最可能多的支持是其能否获得实际应用的又一个关键因素。握奇数据的相关人员介绍说,针对不同的应用,SIMpass上能够承载不同的商业模式。SIMpass是一个能承载多个应用的公共平台,在这个平台上的各个应用相互独立,互不影响。每个应用可能有不同的参与方(利益方)。目前SIMpass作为载体,其所有权是移动运营商,因此可以说,SIMpass是以移动运营商为核心的多方参与利益分配的移动支付项目。

当然,对于各方而言,移动支付仅仅是移动非接触应用的开端而已。这一平台上还能够承载多少其他移动非接触应用?这些不仅仅对于运营商和相关各方是个重要的问题,更对最终用户有着实际的价值。毕竟人们采用移动支付的目的在于能够将支付等应用统一起来,实现多个领域的融合,带来真正的方便。对于SIMpass而言,可以说已经为丰富的移动非接触应用做好了充足的准备。SIMpass卡片具有80K的内存,这一容量是我们日常使用的普通SIM卡(32K容量)的两倍有余。更重要的是,SIMpass是以握奇数据丰富的非接触智能卡应用经验为基础的,其应用的丰富性自然不在话下。

就这样, SIMpass为移动支付的实现做好了充足的准备。

移动支付 蓄势待发

现在说移动支付"万事俱备 只欠东风"还为时尚早。不过相关各方已经积极行动起来。前面有NFC在厦门、重庆等地的试用。SIMpass则刚刚在11月7日开展的智能卡行业的顶级盛会--法国CARTES2006上盛装亮相。握奇数据表示:"SIMpass在法国各项演示成功,受到电信运营商、智能卡厂商、芯片厂商及海内外各界的广泛关注,我们要尽快使其产品化。"在试用方面,SIMpass也传出最新消息,其试点项目进展顺利,12月中旬将全面启用。特别是在湖南移动试点项目中,还包含一个"手机银行卡"项目。这个项目是中国银联湖南分公司与湖南移动共同推动的一个项目。这个应用中国银联参与了全面的系统建设,为此项目构建密钥管理及发卡管理系统、建立手机银行卡应用平台、建立手机银行卡应用的终端系统。各方对移动支付的热情可见一斑。

不过关于移动支付的另一方面则更让我们关注:国家政策和标准的制定。据称,国家以及相关政府部门已经展开了紧锣密鼓的工作,预计一段时间之后,将有非常完备的制度和标准体系出台。

移动支付这一"新鲜"事务,如今已经蓄势待发。这一有着光明前景的技术和应用,未来也许将深刻改变我们的生活,同时推动国家信息化和产业融合的步伐。

不过熟悉移动支付的人们都知道,移动支付在国内其实早在好几年前就已经实现,当时无论移动还是联通都开通了手机电子钱包支付的业务,但应者寥寥,几年过去用户仍然屈指可数。究竟什么使得移动支付长期隐身于人们的视线之外?现在的移动支付未来又将如何发展?

推广与应用的悖论

纵观移动支付涉及的两个最核心的产业:移动通信和金融,能够大规模投入商业实用的各种服务、应用在起步的时候都需要考虑两个根本问题:应用是否能够被最终用户接受?是否能够为最终用户采用?一种应用或服务能否为最终用户接受,首先要看它是否是用户所需要的?是否能为用户带来实实在在的好处?此外,这种应用或服务是否符合大众的消费心理和消费习惯?

拿网络支付作例子,现在网络交易如火如荼,但是在很长一段时间里,网络交易平台更多的像是人们发布信息的公告板,商品的买卖更多的会在线下进行,直到类似"支付宝"这样的支付工具和支付平台出现,这种状况才有所改观。为什么会出现这种现象?因为在中国,绝大多数人还是只能够接受"一手交钱、一手交货"的交易方式,对于看不见摸不到的电子支付,普遍缺乏最基本的信任感。移动支付也是一样。最开始的"手机钱包"业务,还没来得及被人们所了解,就被固有的思维习惯和消费习惯屏蔽在人们的视线之外。

另一方面,即使一种应用或服务能够为人们所接受,也还存在着应用部署成本和使用成本的考量。纵使一种应用和服务让人们非常感兴趣,也是被用户认为是非常有价值的,但是一旦迁移成本、使用成本超过用户所能接受的极限,这种应用或服务仍然将是空中楼阁。当然,最终用户只是这其中的一方面,从上层的应用提供者,到应用实现的终端,都会对部署成本和使用成本进行更深入的考量和评估,国家和政府也会进行深入的研究和评估。

在这些因素的基础上,是一种应用或服务能否得到强势机构的大力推广、推行。如果缺乏运营商、金融机构乃至政府等的推动,恐怕即使是很有希望的应用和服务也会仅仅停留在实验室里。但是这里就产生了一种悖论:如果缺乏应用基础,发展前景渺茫,那么就不会有机构来大力度的展开推广和普及;另一面是,如果没有力量来推广、去影响和改变用户(绝大部分情况下是公众)认知、观念和习惯,应用能否被接受就是一个未知数。

打开移动支付大门的金钥匙

现代人的生活里,手机已经成为人们生活中不可或缺的工具。非接触技术的飞速发展,将非接触技术与移动通信技术相结合,手机载体的移动支付工具让人们看到了移动支付新的希望。现在,通过手机实现的移动支付方式,成为最接近人们日常使用习惯和消费习惯的移动支付方式,而NFC和SIMpass成为这一领域耀眼的两朵奇葩。

只要拿手机在读卡机具和支付终端前一晃,就可以实现支付、出入门禁系统、购买车票等等应用--在外人看来,NFC和SIMpass的应用实现形式似乎很相似。不过作为两种不同的技术和解决方案,NFC与SIMpass从基本思路上有着很大的不同。简单而言,NFC技术是将非接触芯片植入手机,把手机变成了一张非接触卡片;而SIMpass则借助在移动通信领域中已经广泛采用的智能卡--SIM卡,通过SIM卡让手机具有非接触应用的承载能力。从这一角度而言,SIMpass更具灵活性,对于最终用户而言成本也更低。

不过这些并不妨碍包括中国移动在内的移动运营商和包括银联在内的金融机构对这两种技术和解决方案产生浓厚的兴趣和关注。究其根本,在于这两种优秀的技术和解决方案都着眼于从根本上解决支付应用的瓶颈问题。

在前面提到的能否获得推广、能否为用户接受之外,移动支付最大的问题在于其安全性。据推出SIMpass的握奇数据的相关人员介绍,对于NFC和SIMpass而言,都把安全性放在非常重要的地位。以SIMpass为例,专注于数据安全的握奇数据将其成熟的数据认证、加密技术和体系作为SIMpass核心技术之一。具备完善的PKI体系的SIMpass可以说是目前最安全的智能卡系统之一,能够充分保证交易以及交易数据的安全性。同时SIMpass的工作机制也保证了支付操作的可靠性,避免漏刷、错刷、重刷等问题的发生。

不过,对于移动支付的一个很现实的问题在于,手机丢失就意味着"钱包"的丢失。对于这一问题,握奇数据的技术人员介绍说对于需要联机处理的应用,也就是需要通过利用无线信道传输数据的应用,手机丢失后可以进行SIM卡挂失,应用即失效;对于可脱机使用的应用,如电子钱包,按PBOC的规范,就如同丢失真实的钱包一样,无法追回。但对于如电子存折应用,一方面有PIN码保护,一方面可通过挂失方式,保障资金的安全。

对于非接触移动支付这块前景无限的大"蛋糕"而言,获得最可能多的支持是其能否获得实际应用的又一个关键因素。握奇数据的相关人员介绍说,针对不同的应用,SIMpass上能够承载不同的商业模式。SIMpass是一个能承载多个应用的公共平台,在这个平台上的各个应用相互独立,互不影响。每个应用可能有不同的参与方(利益方)。目前SIMpass作为载体,其所有权是移动运营商,因此可以说,SIMpass是以移动运营商为核心的多方参与利益分配的移动支付项目。

当然,对于各方而言,移动支付仅仅是移动非接触应用的开端而已。这一平台上还能够承载多少其他移动非接触应用?这些不仅仅对于运营商和相关各方是个重要的问题,更对最终用户有着实际的价值。毕竟人们采用移动支付的目的在于能够将支付等应用统一起来,实现多个领域的融合,带来真正的方便。对于SIMpass而言,可以说已经为丰富的移动非接触应用做好了充足的准备。SIMpass卡片具有80K的内存,这一容量是我们日常使用的普通SIM卡(32K容量)的两倍有余。更重要的是,SIMpass是以握奇数据丰富的非接触智能卡应用经验为基础的,其应用的丰富性自然不在话下。

就这样, SIMpass为移动支付的实现做好了充足的准备。

移动支付 蓄势待发

现在说移动支付"万事俱备 只欠东风"还为时尚早。不过相关各方已经积极行动起来。前面有NFC在厦门、重庆等地的试用。SIMpass则刚刚在11月7日开展的智能卡行业的顶级盛会--法国CARTES2006上盛装亮相。握奇数据表示:"SIMpass在法国各项演示成功,受到电信运营商、智能卡厂商、芯片厂商及海内外各界的广泛关注,我们要尽快使其产品化。"在试用方面,SIMpass也传出最新消息,其试点项目进展顺利,12月中旬将全面启用。特别是在湖南移动试点项目中,还包含一个"手机银行卡"项目。这个项目是中国银联湖南分公司与湖南移动共同推动的一个项目。这个应用中国银联参与了全面的系统建设,为此项目构建密钥管理及发卡管理系统、建立手机银行卡应用平台、建立手机银行卡应用的终端系统。各方对移动支付的热情可见一斑。

不过关于移动支付的另一方面则更让我们关注:国家政策和标准的制定。据称,国家以及相关政府部门已经展开了紧锣密鼓的工作,预计一段时间之后,将有非常完备的制度和标准体系出台。

移动支付这一"新鲜"事务,如今已经蓄势待发。这一有着光明前景的技术和应用,未来也许将深刻改变我们的生活,同时推动国家信息化和产业融合的步伐。